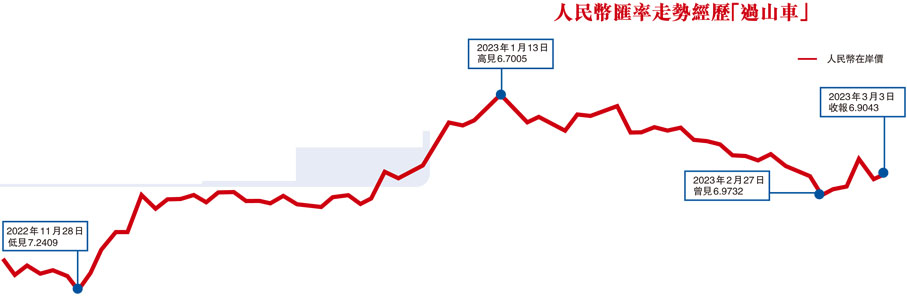

2023開年大起大落 利好利淡因素並存

國務院總理李克強昨日在政府工作報告中指出,五年來創新宏觀調控,堅持實施穩健的貨幣政策,人民幣匯率在合理均衡水平上彈性增強、保持基本穩定。今年發展要堅持穩字當頭、穩中求進,保持人民幣匯率在合理均衡水平上的基本穩定。2023年前兩個月人民幣匯率經歷「過山車」:1月氣勢如虹,月度升值2.88%創五年來最大單月升幅,但2月以後掉轉方向再度下行。不過專家普遍預期,受益於中國經濟復甦,今年人民幣大概率升值;但同時,作為全球主要經濟體中唯一仍在進行貨幣寬鬆的經濟體,人民幣同樣面臨貶值壓力。後疫情時代人民幣匯率波動大增,應對匯率波動、防範跨境資金風險,是當前宏觀政策的重大挑戰。

今年1月,人民幣匯率延續了去年11月以來的升值走勢,強勁反彈至6.7關口上方,連續第三個月錄得超過2%的月度漲幅,幾乎擺脫了去年全年貶值逾8%、創最大年度跌幅紀錄的陰霾。但進入2月後,人民幣兌美元從6.7一路貶值。尤其是2月14日之後,美國陸續公布的1月CPI、消費、PPI等一系列經濟數據,均超出市場預期,導致投資者重新評估美聯儲加息的節奏和幅度,再度推高美元指數,也給人民幣匯率施加了貶值壓力。2月美元指數從101附近反彈至接近105,月內上漲約3.5%,人民幣兌美元匯率中間價累計調貶2,027個基點,月內貶值約3%。2月24日,人民幣離岸匯率甚至跌破6.98,逼近7的整數位關口。

利好因素主要來自內部

中信證券首席經濟學家明明指出,內地經濟活動恢復、外資持續淨流入、春節結匯需求高增三大內部因素,疊加美元指數和美債利率下行,推動1月中上旬人民幣快速升值。而到2月,人民幣匯率受到美元因素的明顯影響,美國公布的1月非農數據強勢反彈,表明經濟短期內步入衰退的概率較低,導致美聯儲停止加息的預期被動搖,支撐美元指數短期反彈。

浙商證券首席經濟學家李超則認為,1月人民幣匯率大幅升值,在高頻數據推動預期改善的背景下,不排除有一定程度的「超調」。一旦市場期待的央行寬鬆力度、疫情改善幅度、春運客流量、消費生產高頻數據等不及預期,都可能使人民幣匯率短期回調。

歐美貨幣政策或維持緊縮

「人民幣匯率短期震盪,全年見升值。」 李超分析說,短期看,一是消化前期預期推動的較大漲幅;二是年初內地宏觀數據真空期,相關數據對匯率的影響將較為中性;三是3月歐央行縮表計劃將正式啟動,將對歐洲的主權債務壓力構成明顯挑戰,3月也是歐債到期壓力較大的月份之一。若歐央行加息縮表節奏加快,歐債壓力加劇,美元可能再次上行,使人民幣匯率階段性承壓。2023年全年看,中美經濟對比中國疫後復甦佔優,將推動人民幣匯率升值與資本流入相互強化,李超預計人民幣匯率全年最高有望升至6.6。

瑞銀首席中國經濟學家汪濤也指出,內地經濟復甦更為強勁,特別是由消費者和企業信心提振推動的復甦,加上美債收益率的大幅下降,可能推動人民幣兌美元在年底前走強至6.5-6.6。

國家金融與發展實驗室副主任張明則指出,本輪美聯儲加息縮表可能延續至2023年二季度,下半年美聯儲可能不會馬上轉為減息,而是把5%左右的高利率維持一段時間,直到通脹回歸至目標水平附近。「上半年,全球經濟增速大概率下行,但發達國家貨幣政策收縮還在持續,雙重衝擊會使得這段時期變得較為難熬。美元指數大概率將在上半年高位震盪,例如在95-110的區間內;下半年,隨着美聯儲結束加息縮表,美元指數有望進一步下行,例如跌破90。」

三個因素或令人民幣受壓

對於人民幣匯率走勢,張明認為,今年中美增長差拉大將會利好人民幣,但中美利差倒掛、全球地緣政治衝突以及內地金融風險顯性化等因素在特定時候可能對人民幣匯率產生壓力。由此預計,今年上半年,人民幣兌美元匯率有望在6.5-6.9範圍內雙向波動,到下半年,人民幣兌美元匯率有望進一步上升至6.3-6.4。

經濟學家對2023年人民幣匯率預測

國家金融與發展實驗室副主任張明:上半年,考慮到美聯儲會繼續加息縮表,人民幣兌美元匯率可能在6.5至6.9的區間內雙向波動,下半年再度顯著升值到6.4上下。

浙商證券首席經濟學家

李超:短期或有調整,人民幣匯率走勢可能重回震盪,但次季度起,人民幣升值趨勢將得到進一步確認,全年有望升值至6.6。

中信證券首席經濟學家明明:短期美元指數下行動力不足,不排除階段性抬升。人民幣或步入震盪行情,來自美元的被動貶值壓力再起,但整體回調壓力或有限。

瑞銀首席中國經濟學家汪濤:下半年人民幣匯率會有所走強,主要由於中國經濟增長加速及美聯儲放鬆貨幣政策,人民幣兌美元在年底前可能走強至6.5-6.6。

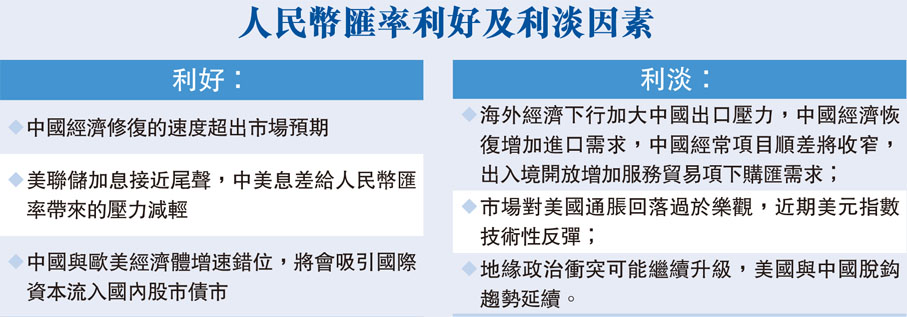

人民幣匯率利好及利淡因素

利好:

◆中國經濟修復的速度超出市場預期

◆美聯儲加息接近尾聲,中美息差給人民幣匯率帶來的壓力減輕

◆中國與歐美經濟體增速錯位,將會吸引國際資本流入國內股市債市

利淡: