如何理解一季度經濟數據

原創廣發證券

首席經濟學家

郭磊

2024-04-16

什麼帶動了一季度實際GDP?

什麼拖累了一季度名義GDP?

報告摘要

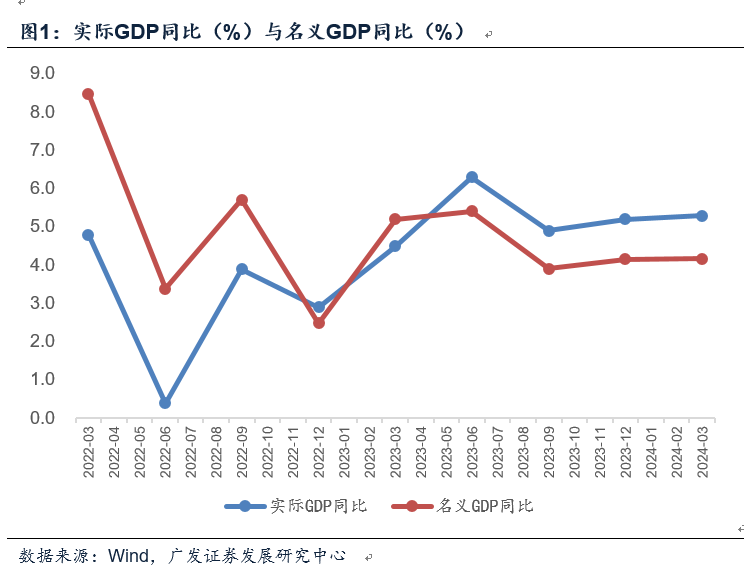

第一,2024年一季度實際GDP同比增長5.3%,高於市場預期的4.9%(WIND口徑)和我們預期的5.1%。 一季度名義GDP同比4.2%,持平於2023年四季度的週期偏低位。 這一特徵符合我們在前期報告《從實際增長到名義增長》中的兩點判斷,“一季度實際GDP較大概率有一個良好開局”、“就名義GDP來說,一季度很可能較去年四季度變化幅度較為有限”。

第二,什麼帶動了一季度實際GDP?簡單拆分GDP,第一、第三產業實際和名義增長同比均低於去年四季度;增速加快的主要是第二產業,第二產業不變價GDP同比達6.0%;拆分第二產業,近年工業在第二產業中佔比83% 左右,工業的回升是一個重要線索;進一步拆分工業,製造業是一個主要帶動,採礦業和公用事業增速偏低而製造業偏高,一季度製造業增加值同比增長6.7%,其中高技術製造業同比增長7.5%。

第三,什麼拖累了一季度名義GDP?簡單拆分平減指數,當季同比-1.3%中,第一二三產業分別為-3.5%、-4.0%、0.7%,即價格負增長主要集中於上中游,第一和第二產業價格是主要拖累。 從同期通脹數據來看,一季度價格下行較集中的領域一則是CPI中的PPI傳遞項(家用器具、交通工具);二則是煤炭、鋼材、水泥等建築產業鏈產品;三則是鋰電池、新能源車整車等供給增長較快的領域。

第四,一季度實際GDP高開,對應著實際增長確認較去年四季度進一步好轉。 但值得注意的是,3月單月經濟數據並不算太高。 3月六大口徑中,固定資產投資、地產銷售增速略高於1-2月,工業增加值、服務業、社零、出口則均不同程度低於1-2月增速。 其中多數數據包含去年同期基數抬升的影響;但就環比數據來看,部分數據亦低於預期。

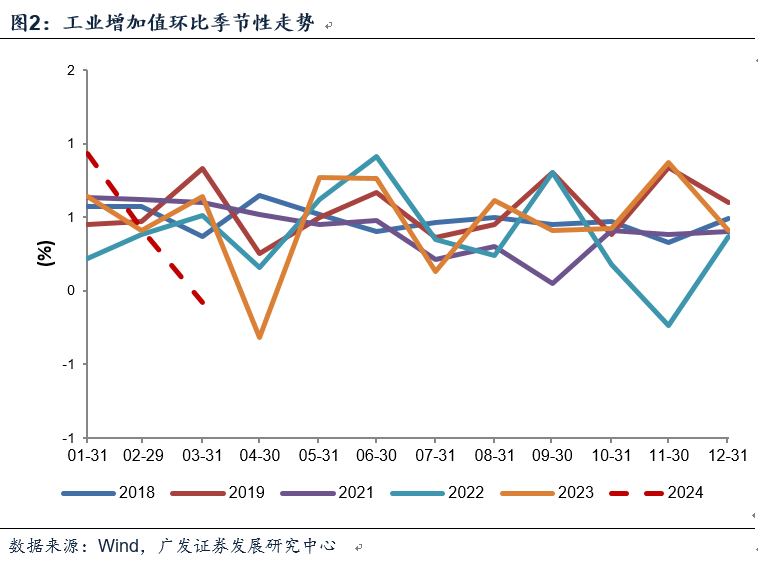

第五,3月工業增加值環比-0.08%,屬於環比序列下首次出現3月單月負增長。 這固然與1-2月環比基數較高有關;但在年初高開后,市場對一季度工業數據趨勢的理解已經上修,3月環比偏低會帶來預期再度修正。 從行業分佈來看,3月粗鋼、焦炭、水泥等建築產業鏈產品產量的同比負增長是一個主要拖累;新興產業鏈中,智慧手機產量同比也處於小幅負增長的狀態。 產量增速相對較高的一是價格上行驅動的有色金屬;二是太陽能電池、積體電路等產品。

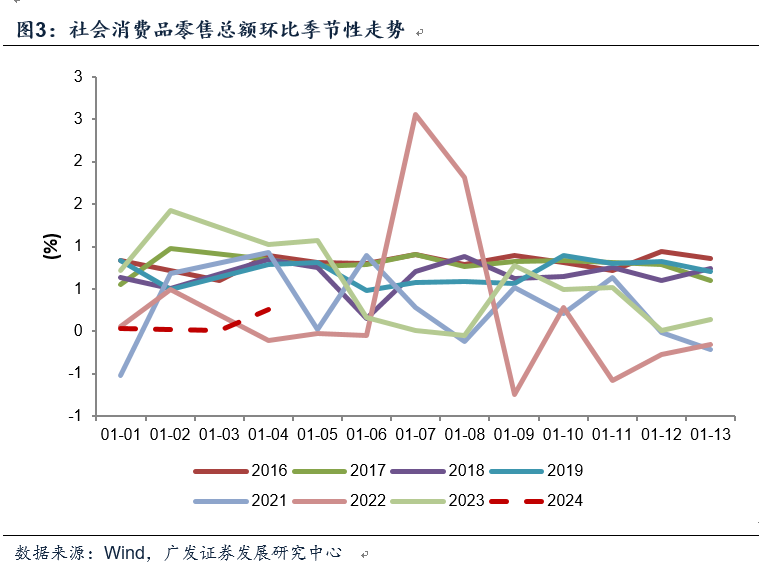

第六,3月社會消費品零售總額環比0.26%,春節分佈相似的四年3月社零環比分佈在0.79-0.93%之間。 1-2月社零環比實際上並不高,3月的這一環比低於預期。 環比偏弱疊加基數抬升,3月同比增長只有3.1%。 3月同比偏高的主要是體育娛樂用品、糧油食品、煙酒、餐飲;偏低的是汽車、文化辦公用品等。 家電增速實際上也不高,同比5.8%(去年同期-1.4%),有待於未來“以舊換新”政策發揮影響。 這裏特別需要提示的一是體育娛樂用品,在去年增速高基數的基礎上保持了同比近20%的增速,應與疫后相關消費的逐年修復有關,運動健身的消費潮流也存在一定影響;二是文化辦公用品,去年全年一直處於同比負增長區間,今年延續負增長,可能和同期財政壓縮一般支出、以及企業控制成本有關。

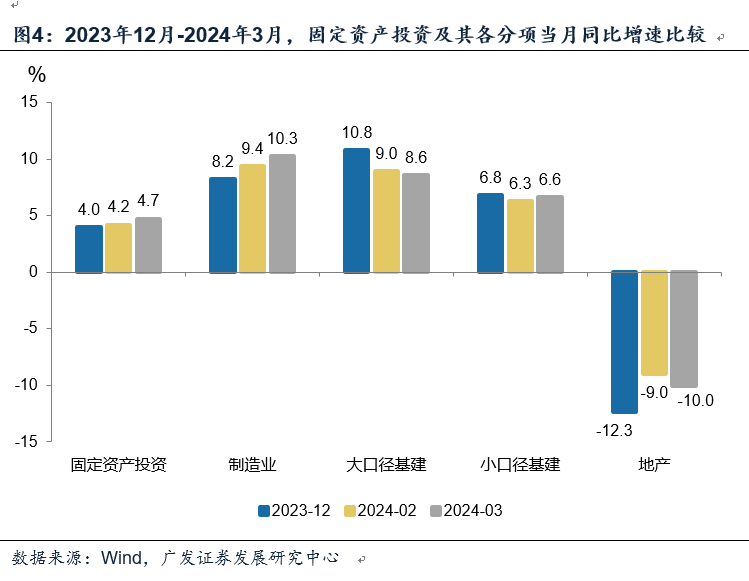

第七,3月固定資產投資環比0.14%,春節分佈相似的四年3月固定資產投資環比分佈在0.44-1.05%之間。 由於基數較1-2月下降,同比從4.2%回升至4.7%。 其中製造業投資相對最好,同比增速進一步高於1-2月,單月投資同比為10.3%;基建投資、地產投資則略低於1-2月。 拖累項主要來自地產投資,單月同比增速只有-10%。

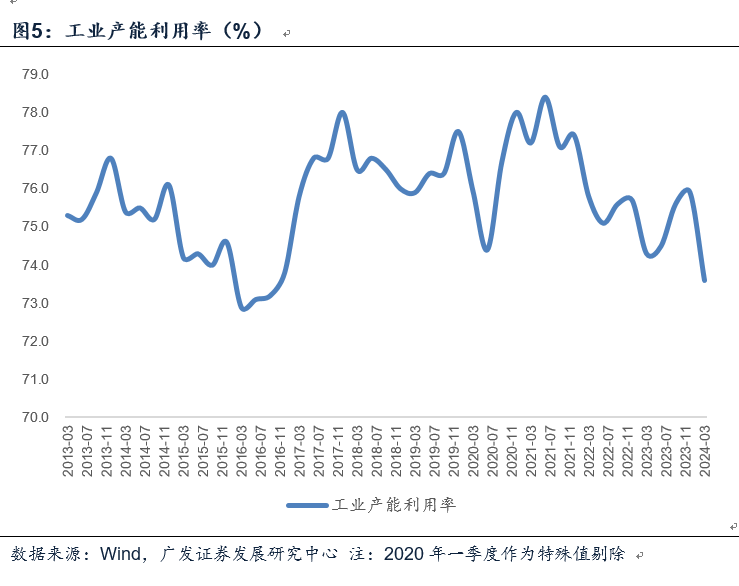

第八,一季度製造業投資增速依然偏高的背景下,工業產能利用率數據偏低。 73.6%的產能利用率是2020年二季度以來最低(圖)。 當然,數據存在一定的季節性,二季度可能會邊際好轉;但整體偏低的產能利用率意味著需求端增速低於供給端。 分行業來看,值得注意的一是建築產業鏈的非金屬礦(一季度62.0%);二是汽車(一季度64.9%);三是新能源相關的電氣機械(一季度72.7%)。 去年底中央經濟工作會議亦明確指出部分行業存在產能問題。

第九,從地產相關指標來看,銷售同比有小幅好轉,但依然在單月-18.3%的相對低位;新開工有所好轉,但施工、竣工進一步弱於前值。 由於基數抬升,資金到位增速亦低於前值,其中貸款增速有改善,反映了政策對於穩定行業融資狀況的支援;但受前期銷售低位約束,定金和按揭增速弱於1-2月。 整體來看,地產狀況沒有進一步惡化,但尚未出現顯性好轉,仍需進一步推動需求釋放。

第十,如前所述,一季度經濟數據確認了季度實際增長率偏高,中國經濟實現良好開局;一個約束是3月單月增速偏低。 這一結構短期可能會加大市場認識上的分歧,市場一則擔心3月代表邊際趨勢;二則擔心因為季度數據已較高,完成全年目標壓力不大,政策加碼必要性下降。 同時,名義增長率持平在低位也是影響微觀體感和資產定價的一個關鍵因素,我們在《從實際增長到名義增長》中強調過這一邏輯。

第十一,不過從積極的角度來看,一季度有較大概率是全年名義增速低點,後續可關注三條線索:一是專項債等廣義財政的加快落地,可能對一季度相對薄弱的建築業條線量價形成支撐;二是粗鋼產量調控等政策的推進將為價格中樞溫和回升創造條件,螺紋鋼價格4月初起已初步回升;三是在增長趨勢仍不鞏固的背景下,預計一季度政治局會議仍大概率維持穩增長定調。

据国家统计局数据,2024年一季度实际GDP同比增长5.3%,高于市场预期的4.9%(WIND口径)和我们预期的5.1%。一季度名义GDP同比4.2%,持平于2023年四季度的周期偏低位。这一特征符合我们在前期报告《从实际增长到名义增长》中的两点判断,“一季度实际GDP较大概率有一个良好开局”、“就名义GDP来说,一季度很可能较去年四季度变化幅度较为有限”。

2023年Q2-2024年Q1实际GDP同比分别为6.3%、4.9%、5.2%、5.3%。

2023年Q2-2024年Q1名义GDP同比分别为5.4%、3.9%、4.2%、4.2%。

实际GDP有一个高开局,同比增速较2023年四季度继续加快;而名义GDP持平于去年四季度。

在前期报告《3月以来的资产特征:大类资产配置月度展望》中,我们曾预测:我们预计Q1实际GDP同比大概率落于5.1%以上,相当于环比未季调增速恢复至疫情前五年均值(-14.8%),环比季调后的增速(1.7%)介于23Q3(1.5%)和23Q1(2.1%)之间。平减指数修复缓于实际GDP,可能会导致一季度名义GDP同比仍处相对低位。

什么带动了一季度实际GDP?简单拆分GDP,第一、第三产业实际和名义增长同比均低于去年四季度;增速加快的主要是第二产业,第二产业不变价GDP同比达6.0%;拆分第二产业,近年工业在第二产业中占比83%左右,工业的回升是一个重要线索;进一步拆分工业,制造业是一个主要带动,采矿业和公用事业增速偏低而制造业偏高,一季度制造业增加值同比增长6.7%,其中高技术制造业同比增长7.5%。

从名义GDP来看,第一产业同比-0.4%,低于去年四季度的-0.1%;第三产业同比4.9%,低于去年四季度的6.0%。只有第二产业是加速的,第二产业同比3.5%,高于去年四季度的2.9%。

从实际GDP来看,第一产业同比3.3%,低于去年四季度的4.2%;第三产业同比5.0%,低于去年四季度的5.3%。只有第二产业是加速的,第二产业同比6.0%,高于去年四季度的5.5%。

一季度工业增加值同比6.1%,其中采矿业、制造业、公用事业同比分别为1.6%、6.7%、4.9%,只有制造业增速偏高。

什么拖累了一季度名义GDP?简单拆分平减指数,当季同比-1.3%中,第一二三产业分别为-3.5%、-4.0%、0.7%,即价格负增长主要集中于上中游,第一和第二产业价格是主要拖累。从同期通胀数据来看,一季度价格下行较集中的领域一则是CPI中的PPI传递项(家用器具、交通工具);二则是煤炭、钢材、水泥等建筑产业链产品;三则是锂电池、新能源车整车等供给增长较快的领域。

一季度平减指数当季同比为-1.3%,略高于去年四季度的-1.4%。

其中一二三产业同比分别为-3.5%(去年四季度-4.2%)、-4.0%(去年四季度-4.4%)、0.7%(去年四季度1.3%)。第三产业同比增幅缩窄可能和去年一季度达峰后服务业价格的中枢抬升形成的高基数有关。

平减指数同比绝对值偏低的主要是第一和第二产业。

第二产业中哪些价格增速偏低?

一是CPI中的PPI传递项,一季度家用器具、交通工具CPI累计同比分别为-0.4%、-5.2%。

二是建筑业产品价格,一季度煤炭开采、黑色冶炼、非金属、化学原料等行业PPI同比分别为-15.3%、-5.0%、-7.9%、-6.3%;

三是供给增长较快的领域。2月锂离子电池制造、新能源车整车制造、计算机通信电子行业价格环比分别为-0.5%、-0.4%、-0.1%(见《如何看2月通胀数据》)。3月新能源车整车制造、锂离子电池制造价格环比分别下降1.3%、0.9%(见《3月国内物价特征及下阶段线索》)。

一季度实际GDP高开,对应着实际增长确认较去年四季度进一步好转;但值得注意的是,3月单月经济数据并不算太高。3月六大口径中,固定资产投资、地产销售增速略高于1-2月,工业增加值、服务业、社零、出口则均不同程度低于1-2月增速。其中多数数据包含去年同期基数抬升的影响;但就环比数据来看,部分数据亦低于预期。

3月工业增加值同比4.5%,低于1-2月的7.0%。3月社会消费品零售总额同比3.1%,低于1-2月的5.5%。3月服务业生产指数同比5.0%,低于1-2月的5.8%。3月出口同比增长-7.5%,低于1-2月的7.1%。

3月固定资产投资单月同比4.7%,高于1-2月的4.2%。3月地产销售单月同比-18.3%,高于1-2月的-20.5%。

3月工业增加值环比-0.08%,属于环比序列下首次出现3月单月负增长。这固然与1-2月环比基数较高有关;但在年初高开后,市场对一季度工业数据趋势的理解已经上修,3月环比偏低会带来预期再度修正。从行业分布来看,3月粗钢、焦炭、水泥等建筑产业链产品产量的同比负增长是一个主要拖累;新兴产业链中,智能手机产量同比也处于小幅负增长的状态。产量增速相对较高的一是价格上行驱动的有色金属;二是太阳能电池、集成电路等产品。

2024年1-3月工业增加值环比分别为0.93%、0.40%、-0.08%。

3月粗钢产量同比-7.8%、焦炭产量同比-6.0%、水泥产量同比-22.0%;智能手机产量同比-1.2%;十种有色金属产量同比7.1%;太阳能电池产量同比增长28.7%;集成电路同比增长28.4%。

3月社会消费品零售总额环比0.26%,春节分布相似的四年3月社零环比分布在0.79-0.93%之间。1-2月社零环比实际上并不高,3月的这一环比低于预期。环比偏弱叠加基数抬升,3月同比增长只有3.1%。3月同比偏高的主要是体育娱乐用品、粮油食品、烟酒、餐饮;偏低的是汽车、文化办公用品等。家电增速实际上也不高,同比5.8%(去年同期-1.4%),有待于未来“以旧换新”政策发挥影响。这里特别需要提示的一是体育娱乐用品,在去年增速高基数的基础上保持了同比近20%的增速,应与疫后相关消费的逐年修复有关,运动健身的消费潮流也存在一定影响;二是文化办公用品,去年全年一直处于同比负增长区间,今年延续负增长,可能和同期财政压缩一般支出、以及企业控制成本有关。

2024年1-3月社零环比分别为0.03%、0.01%、0.26%。

春节分布相似的四年中,2016年3月社零环比为0.90%;2018年3月社零环比为0.85%;2019年3月社零环比为0.79%;2021年3月社零环比为0.93%。

3月体育娱乐用品同比增长19.3%(去年同期15.8%)、粮油食品同比11.0%(去年同期4.4%)、烟酒同比9.4%(去年同期9.0%)、餐饮收入同比6.9%(去年同期26.3%)、通讯器材同比7.2%(去年同期1.8%)。汽车同比-3.7%(去年同期11.5%)、文化办公用品同比-6.6%(去年同期-1.9%)、家电同比5.8%(去年同期-1.4%)。

3月固定资产投资环比0.14%,春节分布相似的四年3月固定资产投资环比分布在0.44-1.05%之间。由于基数较1-2月下降,同比从4.2%回升至4.7%。其中制造业投资相对最好,同比增速进一步高于1-2月,单月投资为10.3%;基建投资、地产投资则略低于1-2月。拖累项主要来自地产投资,单月同比增速只有-10%。

2024年1-3月固定资产投资环比分别为0.16%、0.62%、0.14%。

春节分布相似的四年中,2016年3月固投环比为0.88%;2018年3月固投环比为0.44%;2019年3月固投环比为0.44%;2021年3月固投环比为1.05%。

由于基数有所下降,3月同比有所回升。从单月同比来看,3月固定资产投资同比4.7%,高于1-2月的4.2%;3月制造业投资同比10.3%,高于1-2月的9.4%;3月地产投资同比-10%,低于1-2月的-9%;3月大口径基建投资同比8.6%,低于1-2月的9%。

一季度制造业投资增速依然偏高的背景下,工业产能利用率数据偏低。73.6%的产能利用率是2020年二季度以来最低。当然,数据存在一定的季节性,二季度可能会边际好转;但整体偏低的产能利用率意味着需求端增速低于供给端。分行业来看,值得注意的一是建筑产业链的非金属矿(一季度62.0%);二是汽车(一季度64.9%);三是新能源相关的电气机械(一季度72.7%)。去年底中央经济工作会议亦明确指出部分行业存在产能问题。

如果剔除疫情影响的2020年一季度,可以看得更清晰。73.6%的产能利用率明显偏低,73-74%大致属于2016年二至四季度的水平。

所以去年底中央经济工作会议指出“进一步推动经济回升向好需要克服一些困难和挑战,主要是有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多”。

从地产相关指标来看,销售同比有小幅好转,但依然在单月-18.3%的相对低位;新开工有所好转,但施工、竣工进一步弱于前值。由于基数抬升,资金到位增速亦低于前值,其中贷款增速有改善,反映了政策对于稳定行业融资状况的支持;但受前期销售低位约束,定金和按揭增速弱于1-2月。整体来看,地产状况没有进一步恶化,但尚未出现显性好转,仍需进一步推动需求释放。

3月地产投资单月同比-10%,1-2月为-9%;3月施工面积单月同比-16.3%,1-2月为-11%;3月新开工面积单月同比-25.4%,1-2月-29.7%;3月竣工面积单月同比-21.8%,1-2月为-20.2%;3月销售面积单月同比-18.3%,1-2月为-20.5%;3月销售额单月同比-25.9%,1-2月为-29.3%。

3月地产投资到位资金单月同比-29%,1-2月为-24.1%;其中,国内贷款单月同比-6.3%,1-2月为-10.3%;自筹资金单月同比-13.6%,1-2月为-15.2%;定金及预收款单月同比-41.5%,1-2月-34.8%;个人按揭贷款单月同比-46.7%,1-2月-36.6%。

一季度经济数据确认了季度实际增长率偏高,中国经济实现良好开局。一个约束是3月单月增速偏低。这一结构短期可能会加大市场认识上的分歧,市场一则担心3月代表边际趋势;二则担心因为季度数据已较高,完成全年目标压力不大,政策加码必要性下降。同时,名义增长率持平在低位也是影响微观体感和资产定价的一个关键因素,我们在《从实际增长到名义增长》中强调过这一逻辑。不过,从积极的角度来看,一季度仍有较大概率是全年名义增速低点,后续可关注三条线索:一是专项债等广义财政的加快落地,可能对一季度相对薄弱的建筑业条线量价形成支撑;二是粗钢产量调控等政策的推进将为价格中枢温和回升创造条件,螺纹钢价格4月初起已初步回升;三是在增长趋势仍不巩固的背景下,预计一季度政治局会议仍大概率维持稳增长定调。

风险提示:宏观经济和金融环境变化超预期,海外货币政策超预期偏紧,海外经济出现黑天鹅,出口好转超预期,大宗商品价格上行超预期,基建投资变化超预期,地产领域变化超预期,中游关键产品价格变化超预期。