本土纸业巨头,261亿港币“卖身”印尼,正式成为外资企业,一桩跨国收购案就此收尾。

3月11日,维达国际发布公告,新加坡金鹰集团旗下亚太资源集团,以每股23.5港元的价格完成了对维达国际的收购,本次收购总价值261.026亿港元(约合240亿元人民币)。而要约收购中所列举的先决性条款已经全部达成,要约已经宣布为无条件。

该笔交易为目前中国纸品行业最大的股权交易之一,或成为2024年亚太地区金额最大的快消行业并购案例。

消息一出,#纸业巨头维达261亿被收购#的词条登上热搜,不少网友直呼:老字号也被偷家了,再也不买维达了。

年收入近200亿元的国民纸巾品牌维达,为何决定“卖身”?

曾经的纸业老字号

诞生于广东江门

现在的维达国际,实际上来自广东。

广东江门人李朝旺,用30多年成就一个国民纸巾品牌。

1958年,李朝旺出生于广东省江门市,1976年结束知青生活后回到老家,成为当地一家造纸厂的工人。勤奋聪明的他不到27岁,就成为了该造纸厂的厂长。

彼时的李朝旺,不仅把造纸厂的生意做得红红火火,还接手了一家亏损的日用品厂和其他两家小厂,合并后于1985年成立了新会日用工业品厂——这就是维达的前身。

整合工厂后的压力,让李朝旺不停琢磨怎么赚钱。有一天,他发现客户用的一种小包纸巾好用又方便,广东一带没见过这种纸巾售卖。这款纸巾的包装上印着“上海利民造纸厂”字样,于是他专程去上海找到这家工厂,说服对方拿到了纸巾的代理权。靠着代理生意,不到2年时间,李朝旺不仅还清了之前日用品厂的欠债,还小赚了一笔。

但做代工,始终难以获得主动权。为了构建企业核心竞争力,李朝旺带上6位得力干将,报了培训班,系统学习生产、销售、设计等知识。终于在1987年,推出了一款名为“威牌”的面巾纸,售价一毛钱一包。为了快速将产品卖出去,李朝旺创意性地提出在包装上“给商家们打上logo”,于是威牌纸巾得以在高端酒店等市场快速推广。

1990年,李朝旺申请了“维达”商标,当初的小工厂也更名为维达集团。为了进一步扩大生产,1993年李朝旺建立了属于自己的造纸厂——维达纸业城,并从日本引入一条能年产1万吨的造纸生产线,成为国内第一家采用100%进口原木浆的厂家。据媒体报道,当年维达的营收就超过了1亿元。

在广东站稳脚跟的维达,开始向全国范围扩张,陆续在湖北、北京、四川、浙江等地建立生产基地。1999年,李朝旺又从美国引进价值千万的全自动设备,以此形成自己的成本和产品优势;2000年,维达一举拿下了麦当劳的订单,成为其中国区唯一纸巾指定供应商;2005年,维达进一步重投香港市场,砸下600多万元请沈殿霞代言,据悉当年业绩直接翻了一番。

2007年7月,风头正盛的维达以“维达国际控股”为主体在香港上市。上市当天,维达股票价格上涨39%,募集资金近13亿港元。

利润同比大跌超六成

前控股股东意欲离场

上市初期,维达股价一路高涨,直到2021年。

维达在2021年财报中提到,全球范围原材料成本大幅上涨及市场竞争激烈促销压力加大,使维达纸巾业务的毛利率及业绩溢利率分别下降至35.4%及12.4%。2022和2023年财报也表示,原材料价格虽然已显著回落,但由于需要时间消化前期采购的原材料库存,这给利润率还是带来了一定的负面影响。

2020-2023年,维达的销售成本为102.89亿港元、120.79亿港元、139.34亿港元和147.48亿港元,分别占当期营收的62.31%、64.68%、71.76%、73.74%。其中大半为原材料成本,为74.44港元、85.86亿港元、103.01亿港元、110.87亿港元,分别占当期营收的45.08%、45.97%、53.05%、55.44%。

成本上涨带来的压力是行业性的。为了降低成本、提升盈利水平,头部几家企业近年来屡次提价。

涨价之余,维达开始琢磨起了高端品牌的打法,但似乎并不理想。

2023年维达国际归属于母公司股东净利润2.53亿港元,同比下跌64.1%。对于盈利大幅下滑,公司的解释是:“受到通胀压力以及市场竞争加剧的负面影响。原材料价格虽然已显著回落,但由于需要时间消化前期采购的原材料库存,对利润率带来了一定的负面影响。”

由于维达的生活用纸业务占比较高,不管是提价还是发展高端化都“治标不治本”,不足以抵消原材料价格变动的影响,想彻底解决问题必须另谋出路。

这时,从国货,“卖身”成为外资品牌,或成为另一种选择。

2023年4月,当时维达的控股股东、瑞典个人护理制造商Essity发布公告,表示由于未达到长期价值创造,拟减低消费类纸巾业务占比,正启动策略性检讨手上的维达持股及欧洲的私人品牌消费性纸巾业务,借此寻求不同选择。据2022年财报,Essity的持股比例为51.59%,为维达当时第一大股东。

2007年维达上市前,Essity的母公司爱生雅就已入股,并于2008年3月及2012年4月两度增持,持股比例攀升至21.68%,成为维达当时的第二大股东。2013年9月,爱生雅以86.48亿港元收购了维达近3亿股,持股比例攀升至51.40%,从而一跃成为控股股东。

业内分析指出,虽然Essity是维达的绝对控股股东,但实际并不参与日常经营,只视作为一项财务性投资,所以在当全球经济发展趋势可能发生重大变化的时候,远在北欧的Essity选择调整投资组合、减持维达国际既不影响日常经营,也符合当前市场环境的变化。

Essity发布公告透露有意离场不久,全球硬木纸浆生产商SuzanoSA、贝恩资本、CVC、DCPCapital,以及两大印尼财团金光集团和金鹰集团等多家企业就前来竞购。

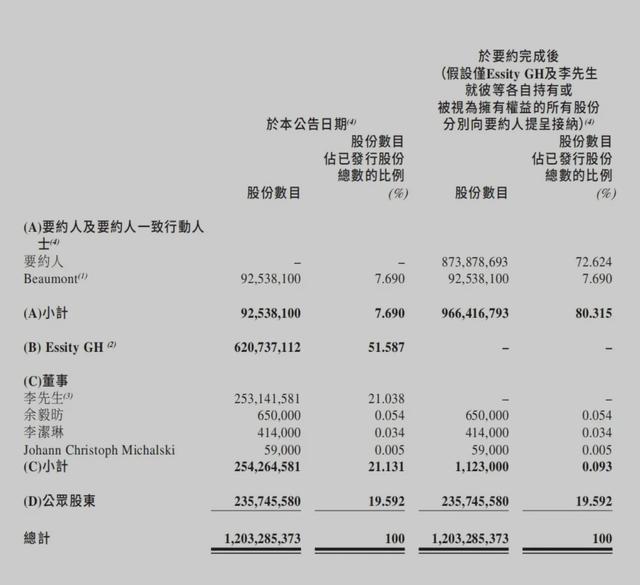

2023年12月,维达发布公告,新加坡金鹰集团旗下亚太资源集团提出以23.5港元/股的价格,收购Essity和李朝旺合计持有的72.62%股份。2024年3月8日,维达公告了更多要约收购详情,明确要约收购总金额约为261亿港元。

前印尼首富“相中”维达

创始人李朝旺套现59.46亿港元

亚太资源集团是何来头?竟出得起261亿港币买一个国货纸巾。

此次入主维达的金鹰集团,背后有着华裔富商陈江和的身影。

公开资料显示,亚太资源集团是全球领先的林浆纸一体化制造商,年生产能力为纸浆280万吨、纸115万吨。据悉,其与全球最大的纤维素生产商赛得利Sateri、亚洲第一家林浆纸一体化生产商APR同为新加坡金鹰集团旗下公司。

金鹰集团由印尼富商陈江和(Sukanto Tanoto)持有,目前是印尼最具影响力的财团之一,不过该集团总部曾在1997年亚洲金融危机期间迁往新加坡。

陈江和本身也在做纸制品产业链的生意,APRIL本身即是全球主要的纸浆及纸制品生产商之一。祖籍福建莆田的陈江和,年轻时继承了家族企业,在上世纪70年代石油危机中借助与印尼最大的石油公司Pertamina合作机遇进入油气行业和建筑业,随后进入棕榈油、造纸领域。

随着陈江和控制的金鹰集团业务规模的不断扩大,2006年陈江和首次成为了印尼首富。

为何前印尼首富会“相中”中国本土纸巾巨头?这背后有两大深层次原因。一位消费行业业内人士告诉记者,首先中国消费市场与东南亚原料市场产销协同。

据介绍,金鹰集团纸浆业务的重点区域在印尼,而印尼是世界上森林资源最发达的国家之一,拥有丰富木材和纸浆资源,这为印尼的纸巾行业提供了充足的原材料供应。

“再者,作为世界上最大的纸巾消费市场之一,中国也具有巨大的市场潜力。”上述人士提及。

华泰证券一份研报显示,生活用纸行业总体的竞争格局趋于激烈,结构上呈现两极分化。四大头部企业(维达国际、恒安国际、金红叶和中顺洁柔)占据显著领先地位,2013年—2022年四大头部企业产能规模在全行业的占比从33%逐步降至29%,但零售市场份额从30%提升至32%。

面对市场竞争以及上游原材料的不断上涨,维达国际当前也遭遇了瓶颈期。在净利润层面,维达国际2020年—2023年净利润增速分别是64.7%、-12.59%、-56.91%、-64.16%。

在业内看来,背靠金鹰集团在能源、纸浆、原纸等上游供应链和链接全球产业资源的优势,维达对上游木浆环节的价格动态反应将更加灵敏。

在亚太资源集团拿下维达国际后,维达国际创始人李朝旺也正式卸任董事会主席,按其2.53亿股持股数量计算,李朝旺家族本次套现金额约为59.46亿港元。

至此,维达国际也将正式进入“金鹰”时代。

3月22日晚间维达国际发布的公告称,维达国际及要约人Isola Castle Ltd(新加坡金鹰集团旗下的亚太资源集团间接全资子公司)联合公布,3月22日下午,要约人已就10.04亿股收到有效接纳,分别占维达国际要约股份约90.40%及已发行股本约83.45%。

公告称,由于要约人根据要约已收到不少于90%要约股份的有效接纳,故于要约截止后,要约人将行使其权利,按照要约价每股23.50港元强制性收购余下要约股份,从而私有化公司。强制性收购程序完成后,维达国际将成为要约人的全资附属公司,并将申请撤销在港交所的上市地位。

有国货“外嫁”遭尴尬

有国货选择抱团坚守

维达国际收购案吸引众多关注的同时,一份来自中顺洁柔的内部信传出。

“当下,我们正面临着非常复杂的市场环境,原材料价格居高不下并且走势复杂,行业产能严重过剩,价格战没有最低只有更低,行业格局的变化正在暗潮涌……作为一个连续经营46年的中国企业和国货品牌,我们一定要看到中国的经济环境和消费市场,充满着挑战性机会。”在内部信中,中顺洁柔董事长刘鹏这样说道。

与维达选择“卖身”相反的,同为纸业巨头的中顺洁柔选择重仓加码国货赛道以解行业之困。

早在2023年的“国货商战”时,洁柔就第一个提出组建“国货联盟”倡议。在2023年中顺洁柔45周年庆典上,洁柔拉高国货团建的热度,推出有众多国货品牌logo的45周年定制版纸巾,还邀请鸿星尔克、蜂花、马应龙等高管及负责人共同点亮广州塔“小蛮腰”的大屏,打出“每一个良心国货都值得被看见”。

老国货在承压向前路上,是坚守情怀还是“卖身”外资,是分岔路口上不同的选择:过去的国民品牌大宝,在2008 年被卖给了美国强生,成为了由强生 100% 控股的美国品牌;曾经凝聚“民族力量”的中国电池产业巨头南孚电池,被摩根士丹利收购后转卖给南孚曾经的手下败将——美国吉列,随后即退出海外市场;曾经是中国驰名国产品牌的哈尔滨啤酒,但却被美国酿酒商安海斯公司(AB)收购……

这些选择,有的成功,有的败笔,难置可否。在外资企业深度参与中国经济的现在,国货企业想要活下去,闯出来,勤练内功,依然是不变的真理。

主持人|记者 孙绮曼

来源|中国基金报、第一财经、南方都市报、中新经纬、亿欧网、人民日报