李淼

海通煤炭&农业研究首席分析师

S0850517120001

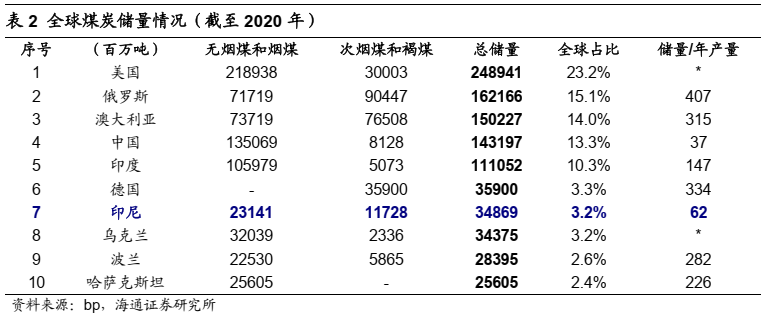

印尼能源结构和煤炭资源情况:1)能源结构:煤炭约占总能源供应的1/3,且为主要的发电燃料(2021年燃煤发电量占比约2/3),经济能源严重依赖煤炭。印尼为世界上最大的群岛国家,20世纪70年代以来增长最快的经济体之一。大宗商品行业对印尼的经济具有重要意义,2020年煤炭和天然气分别约占印尼净出口货物的约15%和5%,2021年煤炭开采占GDP比重(按不变价格)约2.4%,且其经济和能源部门对煤炭的依赖程度较为严重,煤炭转型风险指数居21个国家首位,煤炭约占总能源供应的1/3。2)煤炭资源:全球第三大煤炭生产国和最大的动力煤出口国。据BP能源统计,截至2020年印尼煤炭资源量348.7亿吨,居世界第7位,占世界煤炭资源量比例3.2%,储产比62年;已探明储量主要分布在苏门答腊和加里曼丹两岛,多为露天矿,开采条件较好。

煤炭供给:2015年以来基本稳定增长,2023年产量7.7亿吨(目标产量6.95亿吨),同比+12%。受到高油价和资源税率上调影响2022年以来生产成本有所提升。1)产量:2015年以来印尼煤炭产量除16、20年之外基本稳定增长,2023年产量7.7亿吨,同比+12%。分内销和出口来看,2019年以来印尼出口比例呈下降趋势,主因国内经济和能源需求增长使得内销量有所提升,此外印尼产量还受到国内外需求、成本、运输能力限制影响。2)生产成本:印尼主要生产低卡动力煤,成本区间范围较宽(20~80美元/吨),为最具弹性的煤炭生产国。印尼煤炭生产的燃料成本相对较高,2022年受高油价影响显著提高至13美元/吨(占比27%),2023年回落至9美元/吨(占比25%)。印尼煤矿开采需要持有IUP/IUPK,并且缴纳资源税和利润分成,最新的GR26/2022对煤炭资源税率有所上调,相应提高生产及出口成本,受国内外需求影响印尼生产商或根据成本水平调节煤炭产量。

煤炭需求:2023-2026年国内煤炭消费增速有望超7%,且计划在建或拟建煤电机组28.7 GW(较23年增加63%),此外有色冶炼(镍、铝、钢铁)有望推动私有燃煤装机和煤炭需求持续增长。1)电力部门:2023年印尼煤电装机量约45.6 GW,其中约3/4用于发电,剩余24%的私有PLTU主要得益于镍冶炼快速增长装机量过去十年翻了近8倍。印尼现有燃煤电厂平均使用年限仅12年,且有计划在建或拟建煤电机组28.7 GW(较23年增加63%),预计未来数年内对煤炭的依赖还将持续。ESDM预测2024年印尼电力部门将消耗煤炭1.7~1.8亿吨,高于2023年的1.61亿吨。2)工业部门:2022年印尼工业部门用煤量约8700万吨,截至2023年7月的10.8 GW私有燃煤电厂中约76%用于有色生产冶炼,其中战略性提高镍产量有望推动私有燃煤电厂装机和煤炭需求提升,此外新增钢铁产能有望贡献工业煤炭需求主要增量。3)出口:目前中国、印度和东南亚约占印尼煤炭出口的约80%(中印占比约60%),低灰、低硫的印尼煤仍为中国进口动力煤的经济性选择,由于区位优势出口相对更具韧性。4)国内需求展望:受电力行业发展和镍冶炼快速增长的推动,IEA预计印尼的煤炭消费量将在2026年增至2.84亿吨,2023-2026年CAGR达7.6%。

风险提示。下游需求大幅下滑、保供稳价及限产政策影响需持续跟踪。

正文

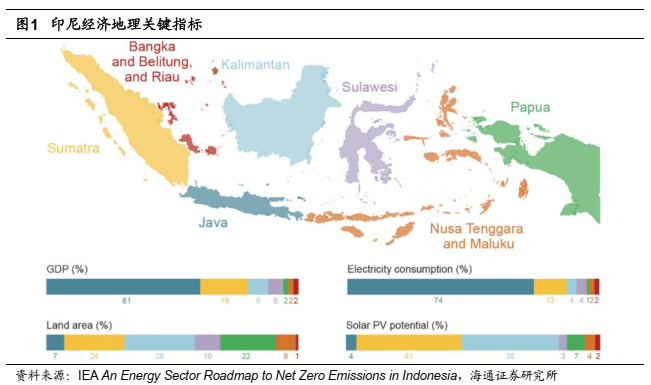

印尼为世界上最大的群岛国家,20世纪70年代以来增长最快的经济体之一。印尼是世界上最大的群岛国家,拥有超过17000个岛屿和超过90000公里的海岸线,拥有独特的生态系统和景观多样性。印尼在1945年宣布独立,自1968年以来的人均GDP增长率在所有大中型经济体中仅次于韩国、新加坡和中国。

1. 印尼能源结构和煤炭资源情况

1.1 印尼经济和产业情况

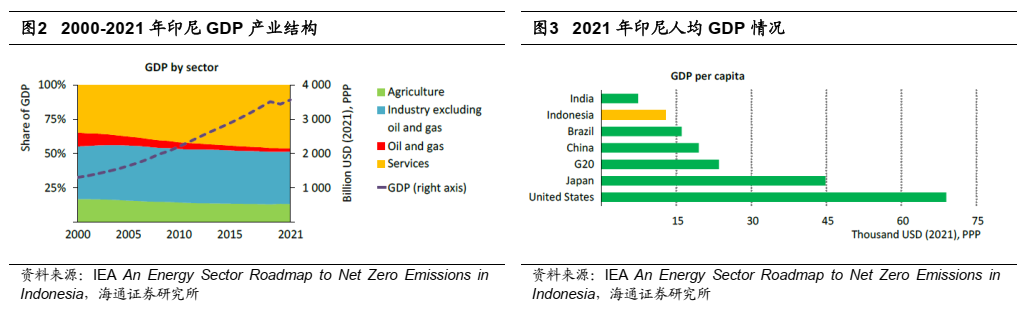

2000-2021年印尼服务业占GDP比重从近1/3提升至近1/2,随着国内能源需求增加转变为石油净进口国,石油和天然气行业GDP占比从10.1%下降至2.4%。2000年印尼农业和工业(包括石油和天然气开采)分别约占GDP的17%和50%,2021年占比分别下降约5pct和8pct,而服务业占比从2000年的约1/3增加到2021年的近1/2。随着印尼国内能源需求增加,从石油净出口国转变为净进口国,石油和天然气行业占GDP的比重(按不变价格)从2000年的10.1%下降至2021年的2.4%,行业收入占财政收入比重从1990年代初的超35%下降至2020年的约6%。

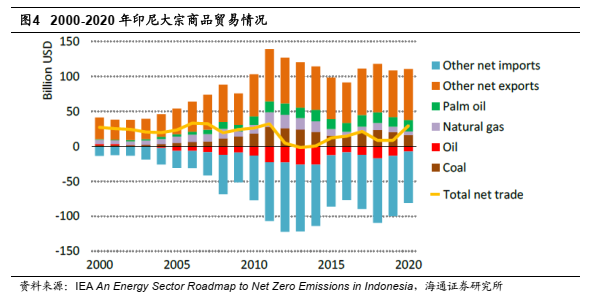

大宗商品行业对印尼的经济具有重要意义,2005年左右成为石油净进口国,2021年煤炭开采占GDP比重(按不变价格)约2.4%,煤炭、石油和天然气开采(按当前价格)约占GDP的6.5%,但低于2011年的历史峰值,且未来煤炭和天然气出口或无法抵消石油进口额。2021年,印尼煤炭开采子行业(按不变价格)占GDP的比重约为2.4%;煤炭、石油和天然气开采按不变/当前价格占比约为5%/6.5%,低于2011年大宗商品超级周期时的峰值9.1%。2000年代初印尼为石油出口国,到2005年左右成为石油进口国,在2011-14年的高油价时期石油约占印尼净进口货物的1/5,使得2013年货物贸易出现小幅逆差。其他进口货物通常为机械和电气设备等价值较高的技术产品,占进口货物的1/3以上。目前印尼的煤炭和天然气出口足以抵消石油进口额,但未来或难以维系,因此贸易逆差的风险使得政府开始重视能源进口的减少。

从印尼货物贸易结构来看,大宗商品的重要性进一步凸显,2020年煤炭和天然气分别约占印尼净出口货物的约15%和5%。2020年煤炭约占印尼净出口货物的约15%,2011-13年期间的峰值约20%,2019/2020年煤炭出口净值分别约210/160亿美元。2020年天然气占印尼净出口货物比重约5%,低于2011-13年期间的约15%。此外,2020年印尼棕榈油占净出口的15%,并且是世界上最大的镍生产国和第二大锡生产国。

2000年以来印尼GDP和能源需求增长相对脱钩,反映其经济能源强度显著改善。2000年以来印尼的GDP增长超2.5倍,而能源供应总量则增加约1.5倍,GDP和能源需求的相对脱钩反映其经济能源强度的显著改善,主要由两个因素驱动:1)现代能源供应的普及应用大大减少了传统住宅烹饪中生物质的使用。根据国际能源署,2021年印尼近85%的家庭使用液化石油气(LPG)作为主要烹饪燃料,而仅有12%使用木材,液化石油气的替代使用提高了能源强度。2)不考虑传统生物质燃烧的结构变化,2000-2021年印尼的能源强度提高了近1/4,年增长率约1.3%,比新兴市场和发展中经济体整体能源强度的提升快了约15%。

1.2 印尼能源供应和需求结构

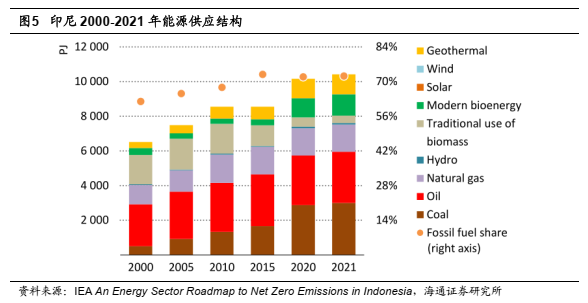

2000年以来印尼的能源供应结构发生了重大变化,煤炭能源供应占比从2000年的不到10%提升至2021年的约30%,成为印尼最主要的能源供应来源,而石油占比从2000年的约37%下降至2021年的不到30%。2000年石油占印尼总能源供应的约37%,而后供应的绝对量略有增长,但能源供应份额持续下降至2021年的不到30%;天然气的份额相对稳定,略降至2021年的约15%;煤炭能源供应的份额从2000年的不到10%飙升至2021年的约30%,超过石油成为印尼的主要能源供应来源。

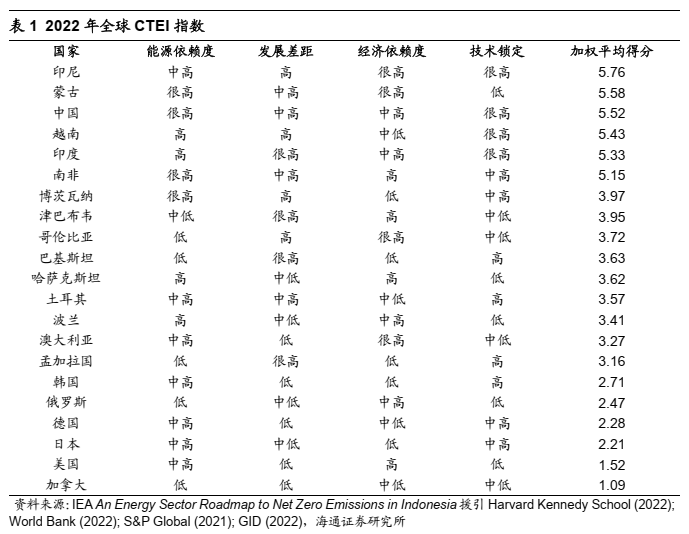

印尼经济和能源部门对煤炭的依赖程度较为严重,煤炭约占总能源供应的1/3。IEA测算的煤炭转型风险指数(CTEI,Coal Transition Exposure Index)指数反映了一国经济和能源部门对煤炭的依赖程度,通过1)能源依赖度,2)发展差距,3)经济依赖度,4)技术锁定四个维度进行衡量。在21个国家中,印尼的CTEI指数得分最高,尽管其煤电发电量占总发电量的60%,低于我国的约70%,但是其经济严重依赖煤炭,煤炭出口占货物出口的比重仅次于蒙古和澳大利亚,并且由于其资本积累相对薄弱,现有燃煤电厂的平均使用年限仅12年,在未来较长时间内还会依赖煤电能源供应,因此还存在一定的技术锁定(lock-in)风险。

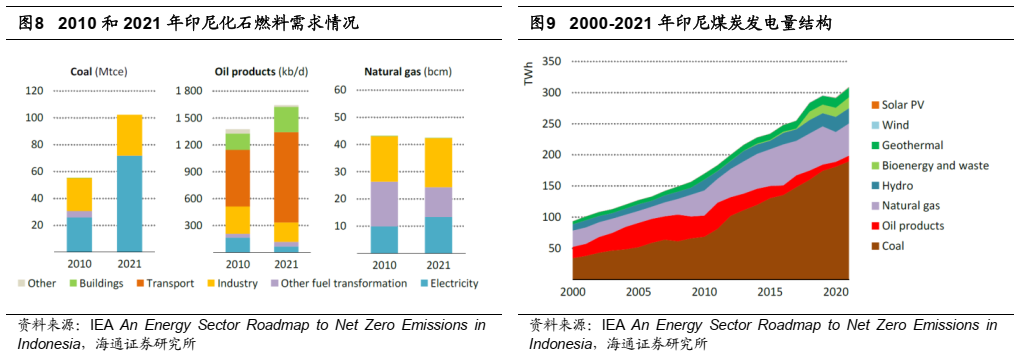

从能源需求结构来看,近年来印尼煤炭需求激增,并且主要由电力部门推动。2010-2021年印尼发电用煤炭需求增加了一倍以上(超过4500万吨标准煤);而石油在工业和电力部门的需求有所挤出,但在交通运输中的需求增加了1/3以上,到2021年达到100万桶/日。建筑领域中石油产品(液化石油气)需求量增加了50%以上;天然气需求基本保持稳定,但结构有所变化。

从发电结构来看,过去二十年煤炭成为印尼发电的主要燃料,2021年燃煤发电量约占总发电量的2/3。印尼燃煤发电量从2000年的约35 TWh增加到2021年的近190 TWh,增长了五倍多,占印尼发电量的近2/3。2000-2021年印尼用于发电的石油用量减少了一半,份额从2005年左右的近1/3缩减至2021年的约3%;用于发电的天然气用量实现翻倍,但近年来基本稳定并略有下降;水力、生物能源和地热能发电量增加近四倍,2021年合计发电量近60 TWh,占总发电量的近1/5,风能和太阳能发电量约1 TWh。

2021年印尼政府计划至2030年新建煤电装机14GW,并且加快下游工业产业发展,实际在建及拟建煤电装机或远超计划。根据印尼2021年的国家电力供应计划,计划至2030年新建煤电装机14GW,以支持国内日益增长的电力和工业部门需求,而根据CREA和GEM统计的数据,目前印尼有计划在建或拟建煤电机组达28.7 GW,此外印尼政府正加快推动煤炭下游产业发展,如煤炭转化为二甲醚、甲醇等产品。

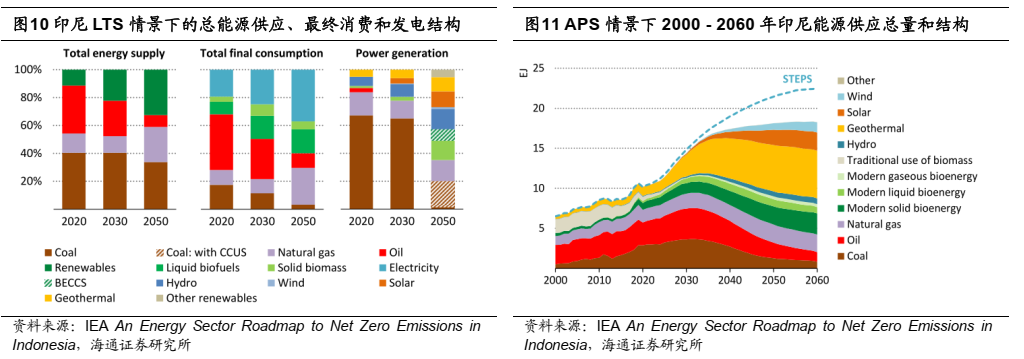

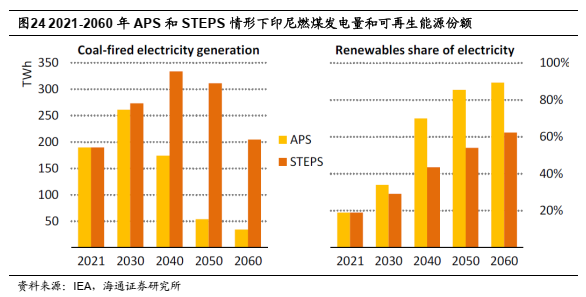

印尼设定2060年净零排放计划,但在2030年煤炭仍将提供62%的电力能源、2050年之前仍将是其重要能源,且为实现能源转型需巨额投资1.165万亿美元。2021年,印尼向《联合国气候变化框架公约》提交了第一个长期低碳战略(LTS,Long-term Strategy for Low Carbon and Climate Resilience 2050),其中最激进的方案与《巴黎协定》相契合,计划温室气体排放总量在2030年左右达到峰值,而后开始下降,但在2050年之前,煤炭仍将是重要的能源,尤其是电力行业。印尼能矿部预计到2030年煤炭仍将为该国提供62%的能源,并且为实现能源转型,印尼政府需投资1.165万亿美元。

为实现净零计划,印尼正加快能源供应结构转型,计划到30年化石燃料份额从21年底的72%下降至65%。到2030年,印尼的主要能源供应总量将从2021年的不到10500PJ增加到14400PJ,到2060年将增加到19000PJ。在承诺目标情景(APS)下,化石燃料的份额从2021年的72%下降至2030年的65%,到2060年下降至22%。其中,煤炭需求下降幅度最大,2030年后电力部门的煤炭需求开始减少,而后下降速度加快,到2060年将下降至仅占总能源供应的4%。

1.3 印尼煤炭资源情况

印尼煤炭资源非常丰富,截至2020年印尼煤炭资源总储量348.7亿吨(世界第7位)。据印尼能矿部统计,印尼煤炭资源储量为580亿吨,已探明储量193亿吨,其中54亿吨为商业可开采储量。由于很多地区尚未探明储量,印尼政府估计煤炭资源总储量或达900亿吨以上。据BP能源统计,截至2020年印尼煤炭资源量348.7亿吨,居世界第7位,占世界煤炭资源量比例3.2%,储产比62年。

印尼目前是世界第三大煤炭生产国,仅次于中国和印度,领先于美国、澳大利亚和俄罗斯,2021-2023年印尼煤炭产量分别为6.06/6.86/7.71亿吨。

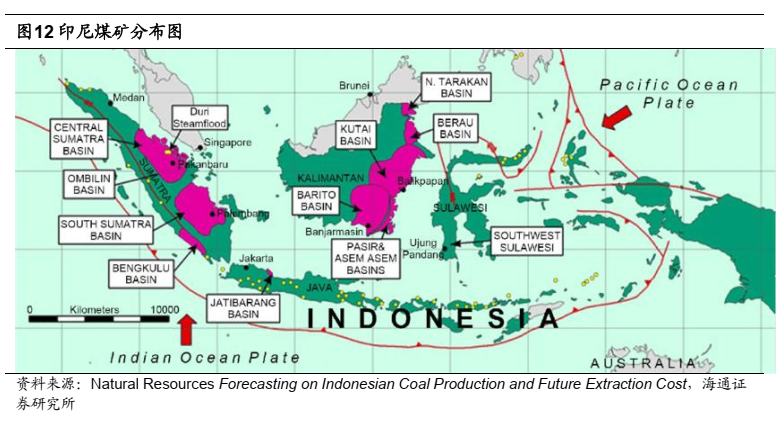

印尼已探明煤炭储量主要分布在苏门答腊和加里曼丹两岛,多为露天矿,开采条件较好。从生产的产品来看,印尼生产的大部分产品是烟煤、次烟煤和褐煤,炼焦煤产量不足1%。从地区来看,90%的煤炭产量来自加里曼丹岛,尤其是东部和南部,约10%来自苏门答腊岛,主要来自南部。印尼的煤矿多为露天矿,剥离率较低,一般在单吨3‐8bcm范围内,开采条件较好,从而支撑其低成本优势。

印尼为全球最大的煤炭出口国,占海运动力煤贸易约40%。20世纪80年代印尼开始出口少量煤炭,凭借丰富的煤炭储量、低驳船运输成本和低开采成本,印尼出口煤炭量迅速增长至1990年的500万吨和2000年的5700万吨。国际煤炭贸易的发展进一步推动了印尼煤炭出口,尤其是在2009年中国从煤炭出口大国转变为煤炭净进口国之后。2011年,印尼超过澳大利亚成为全球最大煤炭出口国,同年中国超过日本成为全球最大煤炭进口国,此后除了2015年和2016年印尼一直保持着全球最大煤炭出口国的地位。目前印尼约占海运动力煤贸易的40%,其中出口约60%运往中国和印度,其余运往东南亚或东亚市场。

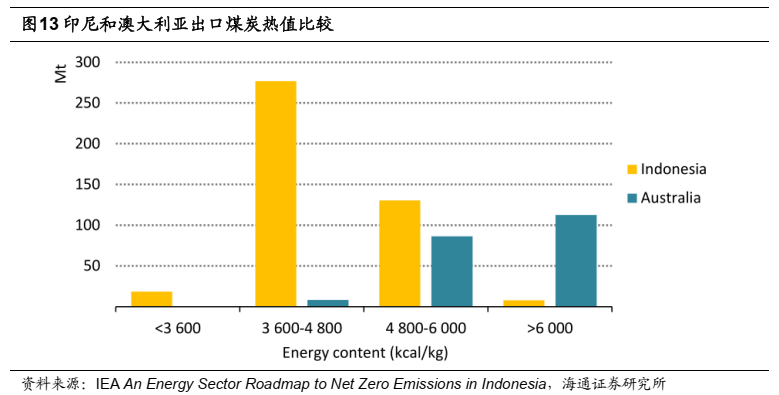

印尼出口煤炭主要为低热值(3600-4800大卡之间)、低硫(其中30%为极低硫)产品。印尼贸易煤的规格主要包括6200、5500、4600、3800和3000大卡,其中流动性最大的是3800大卡煤,出口的大部分煤炭在3600-4800大卡之间。而澳大利亚主要为6000大卡,同时5800大卡和5500大卡的煤使用越来越多。而澳大利亚动力煤出口煤炭约一半热值为6000大卡,另一半为4800-6000大卡。硫分方面,印尼是极低硫煤的主要出口国,约30%的煤炭是极低硫(<0.2%),其次为俄罗斯,大多出口低硫煤(0.2-0.5%)。包括日本在内的一些发达市场更愿意为更高的煤炭质量支付溢价,而其他新兴国家市场以及水泥生产商则对价格相对更加敏感。

1.4 印尼DMO机制

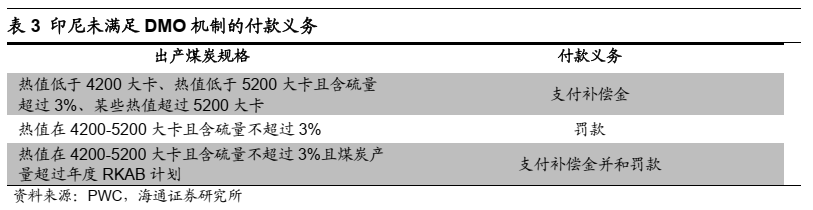

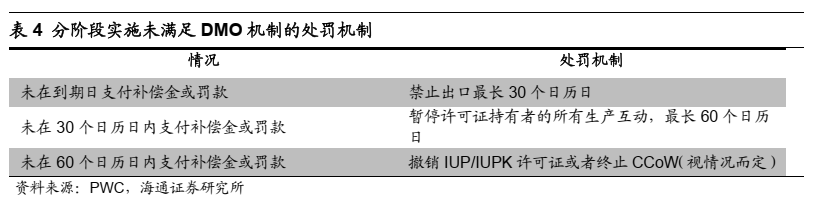

印尼DMO机制旨在保证满足印尼国内不断增长的煤炭和能源需求,目前比例为25%,预计随着能源供应安全的优先考虑,未来几年的煤炭DMO比例或有所增加。印尼的国内市场供应义务(DMO,Domestic Market Obligation)机制规定中央政府有权控制包括煤炭在内的矿产的生产和出口,地方政府有义务遵守中央政府实施的生产和出口管制。该机制在2009年印尼能矿部发布的条例PerMen 34/2009已有规定,但没有设定具体的DMO比例。印尼煤矿每年初会提交当年的产量计划(RKAB),上报能源矿产部MoEMR通过,目前的DMO比例通过MoEMR法令每年发布,最新发布的为2022年11月1日KepMen 267/2022,规定煤炭生产计划的25%需销往国内,且某些供给公共电力的煤炭销售价格上限为70美元/吨,且此后的DMO比例根据初始年度和修改后年度的RKAB较高者确定。

2024年印尼大幅上调DMO目标,从23年的1.74亿吨上调至2.2亿吨,较23年实现量增长3.3%。2023年印尼DMO目标为1.736亿吨,由于国内能源持续增长,实际实现DMO量为2.13亿吨。由于预测国内煤炭消费继续增长,印尼大幅上调2024年DMO目标至2.2亿吨,较2023年实现DMO量增长3.2%。根据中国煤炭网援引ESDM的预测,2024年印尼电力部门预计将消耗煤炭1.7~1.8亿吨,高于2023年的1.61亿吨。

2. 印尼煤炭供给情况

2.1 印尼煤炭产量

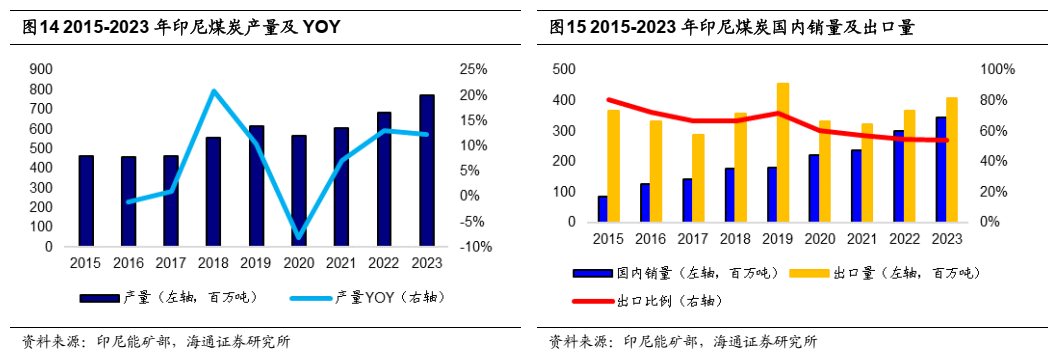

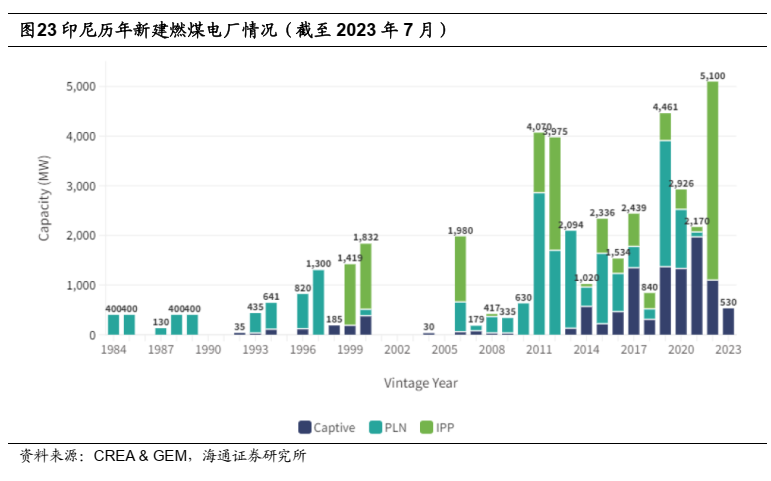

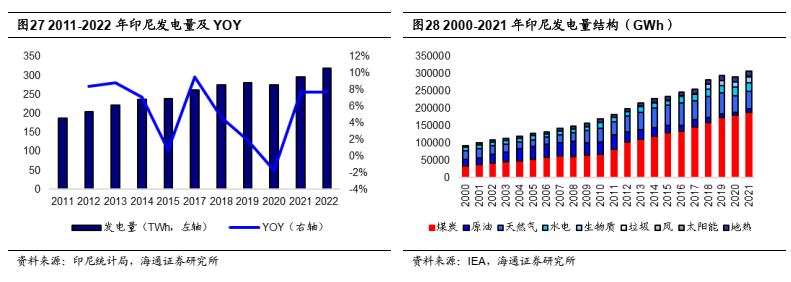

2015年以来印尼煤炭产量除16、20年之外基本稳定增长,2023年产量7.7亿吨(目标产量6.95亿吨),同比+12%。除2016年因煤炭价格下跌和印尼政府试图限制煤炭产量、2020年因疫情导致全球和国内煤炭需求下降,其余年份印尼产量均稳定增长。2020年以来印尼煤炭产量均超年初制定的产量目标,2020年印尼煤炭产量5.66亿吨(目标5.5亿吨);2021年因需求和价格大幅增长,煤炭产量增至6.06亿吨;2022年由于政府1月实施煤炭出口限制以解决国内发电站煤炭供应不足的问题,最初预计目标难以实现,然而由于全球需求强劲以及对俄罗斯煤炭出口的制裁导致2022年煤炭市场收紧,2022年印尼煤炭产量仍达6.86亿吨,仍超目标的6.63亿吨;2023年印尼煤炭产量7.71亿吨,同比+12.4%,远超目标的6.95亿吨。2024年印尼政府设定的煤炭产量目标为7.1亿吨。

分内销和出口来看,2019年以来印尼出口比例呈下降趋势,主要因国内经济和能源需求增长使得内销量有所提升。2015-2019年印尼出口比例基本在67%~81%,2020年后出口比例下降至60%以下,2023年印尼实现内销3.44亿吨、出口4.07亿吨,出口比例降至54%。

印尼的煤炭产量受到国内外需求的影响。受国内外需求影响,一些印尼矿业公司考虑减产,以应对市场价格接近生产成本水平的情况。同时,印尼的煤炭基础设施仍然面临效率低下的问题,例如,因运输能力不足限制煤炭产量,Jambi省产量较其3600万吨的生产目标低接近50%。此外,印尼煤炭主要出口国印度降低煤炭进口依赖、中国煤炭产量创新高,印度和中国国内供应充足也会影响印尼煤炭的出口需求。

2.2 印尼煤炭开采成本情况

2.2.1 印尼开采成本

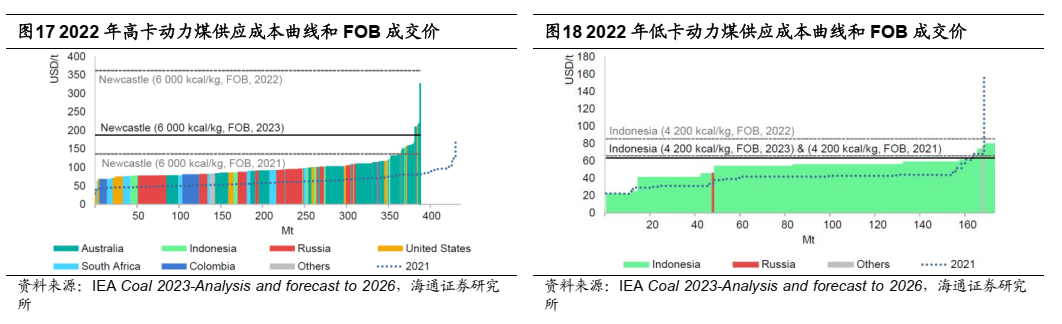

印尼主要生产低卡动力煤,成本区间范围较宽(20~80美元/吨),煤炭生产相对具备弹性。2022年印尼煤炭产量明显提高,供应成本曲线范围进一步延长900万吨,从20美元/吨至80美元/吨区间范围不等,平均成本和售价分别上涨31%和29%,并且由于煤矿以露天矿为主,为最具弹性的煤炭生产国。

2.2.2 燃料成本

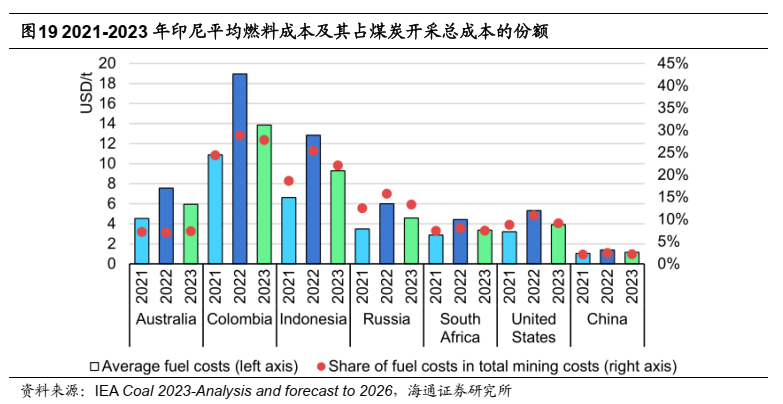

印尼煤炭生产的燃料成本相对较高,2022年受高油价影响显著提高至13美元/吨(占比27%),2023年回落至9美元/吨(占比25%)。对于严重依赖柴油燃料车辆和其他设备的露天矿而言,柴油成本是煤炭开采的重要成本项。因此,尤其对于如哥伦比亚和印尼等露天矿比例较高的国家,燃料成本对煤炭生产成本的影响更大。2022年原油价格带动燃料价格上涨,印尼的燃料成本从21年的不到7美元/吨提升至13美元/吨,在煤炭开采成本中的占比约27%,同比上升5pct,增幅最大,2023年随着原油价格回落,燃料成本回落至9美元/吨,占煤炭开采成本的约25%。

2.2.3 特许权使用费

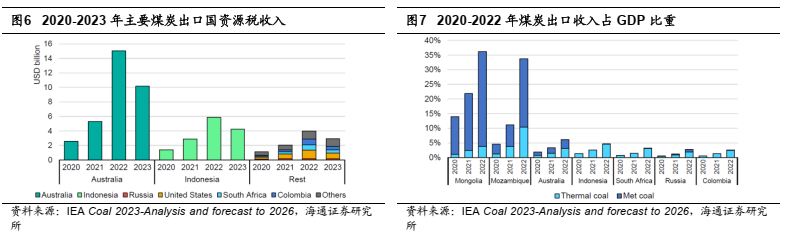

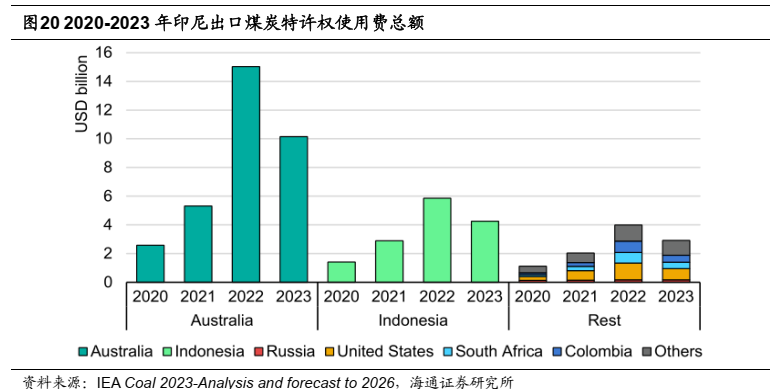

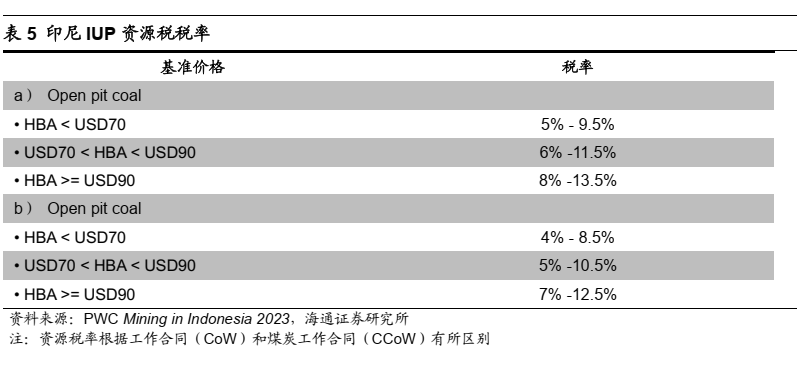

印尼煤矿开采需要持有IUP/IUPK,并且缴纳资源税和利润分成,最新的GR 26/2022对煤炭资源税率有所上调。印尼2009年颁布实施的新《矿产和煤炭法》是从事煤炭勘探开发等活动的最主要法律法规,煤矿开采需要拥有采矿业许可证(IUP)或者特殊采矿业许可证(IUPK),所有IUP/IUPK持有者都要按照采矿规模、生产水平和采矿商品价格按照不同费率支付生产特使权使用费(production royalties),且IUPK持有者需要按照净利润缴纳10%的额外税费(或称利润分成“profit share”),最新的GR 26/2022提高了资源税率,于2022年9月15日生效。2022年印尼煤炭出口特许权使用费总额从2020年的14亿美元增加到约59亿美元,2023年由于整体价格下降,下降至43亿美元。

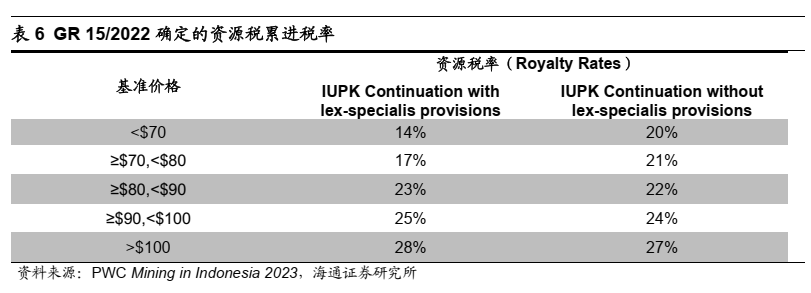

GR 15/2022 引入新的资源税累进税率,或提高印尼煤炭生产及出口销售成本。2022年4月11日,印尼政府发布GR 15/2022,为煤炭开采行业的税收和特许权使用费安排特殊规则,引入新的吨煤炭销售资源税,根据煤炭基准价格以及累进税率乘以扣除特许权使用费后的销售价格进行计算,并且中央政府有权获得额外利润分成的40%,其余由地方省份和地区共享。

3. 印尼煤炭需求情况

3.1 电力部门需求

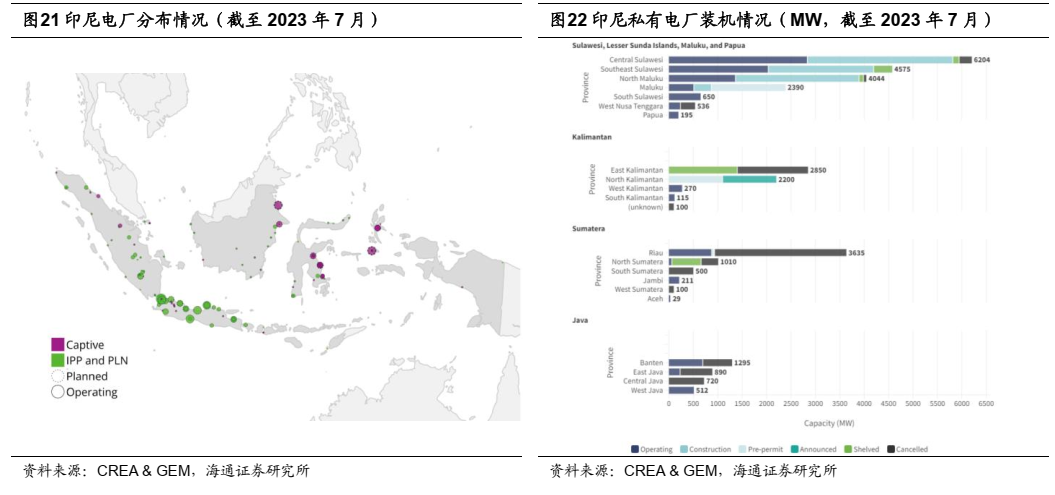

2023年印尼煤电装机量约45.6 GW,其中约3/4用于发电,剩余24%的私有PLTU主要得益于镍冶炼快速增长装机量过去十年翻了近8倍。根据CREA和GEM的报告,截至2023年7月印尼有煤电装机量45.638 GW,其中34.817 GW用于发电,占比76.3%,其中印尼国家电力公司(PLN,PT Perusahaan Listrik Negara)和私有电厂(IPP,Independent Power Producers)分别有煤电装机量20.326 GW和14.491 GW,分别占比45%和32%,主要分布在Java-Bali和Sumatra省。剩余23.7%的10.821 GW为私有燃煤蒸汽发电厂(PLTU),用于工业或者商业离网发电,主要分布在Sulawesi和Maluku省;其装机量自2013年的1.4GW快速增长至2023年的10.8GW,增长近7倍,主要由于镍冶炼厂对能源及煤炭需求的快速增长。

从地域来看,印尼国有电厂主要分布在西部省份,私有电厂主要分布在东部省份。西部省份中,在Java-Bali的95.1%的火电厂均为国家电力公司所有或接入印尼国家电网,仅1.4GW的火电厂为私有,Sumatra和Kalimantan的火电私有占比分别为22.4%和16.8%。而东部省份(Sulawesi、Maluku、Nusa Tenggara和Papua)中,86.3%的火电厂为私人所有和运营。

印尼现有燃煤电厂平均使用年限仅12年,且有计划在建或拟建煤电机组28.7 GW(较23年增加63%),预计未来数年内对煤炭的依赖还将持续。根据CREA和GEM的报告,印尼现有的燃煤电厂相对较新,平均使用年限仅12年,75%建于2005年后。此外计划在建有28.7 GW煤电机组,较2023年在运的45.6 GW增加63%。由于印尼的燃煤电厂运行年限还比较短,且正在建设或规划有燃煤电厂,预计未来数年内对煤炭的依赖还将持续。

2021年印尼国家电力公司计划至2030年新建14 GW燃煤电厂和20.9 GW可再生能源装机,2023年进一步上调新能源装机规划至2033年新增31.6 GW。根据印尼国家电力公司(PLN)2021年10月发布的《2021-2030年电力供应规划》(RUPTL),计划于2021-2030年新建14 GW燃煤装机和20.9 GW可再生能源装机,至2030年燃煤装机量将超过45 GW,约占总装机量的1/3。可再生能源重点开发包括水电、光伏、地热等,并且2023年11月印尼PLN提出计划于2024-2033年新增31.6 GW的可再生能源装机容量,进一步上调新能源计划装机量。

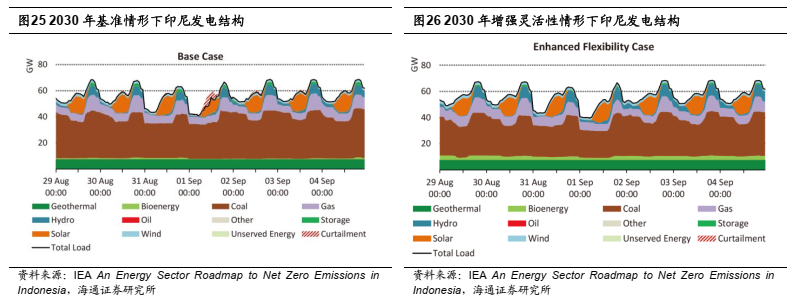

印尼的电力系统相对缺乏灵活性,主要由于PPA合同中以及燃料供应合同中的照付不议条款,若加快新能源转型需要改革电厂的运营基础框架。印尼只有一家电力买家,即印尼国有电力公司Perusahaan Listrik Negara(PLN),但有多家发电公司,同时为PLN的子公司和独立的发电商。印尼的电力系统合同相对缺乏灵活性,主要由于1)与发电公司签订的购电协议(PPA)通常包含最低限度的“照付不议”条款,并且通常是覆盖电厂生命周期的长期合同,从而限制了电厂的灵活运营以及部署新能源的意愿,因为如果承购商以较低成本提供光伏风电等不需要的电力,还会增加系统成本。2)印尼的燃料供应商通常会签订燃料供应合同,以保证收入确定性从而支持天然气管道、液化天然气接收站和储存设施等相关基础设施的投资。尤其是在天然气供应合同中通常附有“照付不议”条款,并且经常设定每日最低值,从而限制了燃气发电提供的灵活性,以及电力系统运行中可再生能源的选择。

2020年以来印尼发电量快速增长,煤电占比约60%。根据印尼统计局,2020年以来印尼发电量呈现高速增长,2022年印尼发电量319.7 TWh,同比增长7.7%。根据IEA,2021年印尼煤电发电量189.7 TWh,占总发电量比重约62%。

3.2 工业部门需求

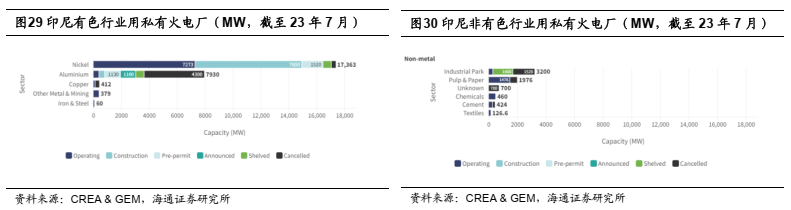

2022年印尼工业部门用煤量约8700万吨,截至2023年7月10.8 GW私有燃煤电厂中约76%用于有色生产冶炼,其中战略性提高镍产量推动煤炭需求提升。根据CREA和GEM援引MEMR的数据,2022年印尼工业部门煤炭消费量8700万吨,占能源总消费的约43%。截至2023年7月,印尼10.8 GW的私有火电厂中8.2 GW用于有色行业,占比76%。其中镍冶炼为煤炭需求的重要构成,约7.2 GW的私有火电厂用于镍的生产冶炼,占比约67%,印尼正在战略性地提高镍产量,以满足全球对制造电池的关键原材料日益增长的需求,由于镍的生产过程需要直接(还原剂)或间接(自供发电)使用煤炭,因此成为煤炭需求增长的重要驱动因素。其次为铝行业(4%)、钢铁铜及其他金属(5%),剩余的24%用于非有色工业(纸浆、水泥、纺织品、化工品等)生产需求。

镍:印尼为全球最大的镍生产国,自备燃煤电厂有望快速增长

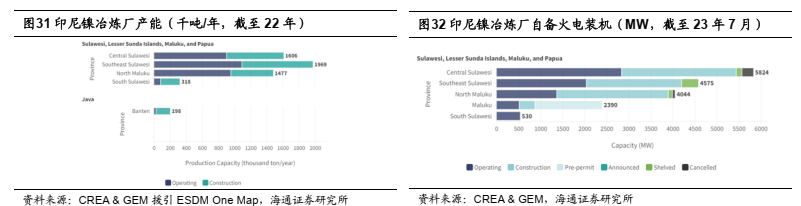

印尼为全球最大的镍生产国,截至2022年有镍冶炼厂在运产能305万吨和在建产能252万吨。镍正在快速成为全球市场终端用途广泛的战略性金属,1类镍矿是电池的原材料,2类镍矿一般用于不锈钢产品,均为能源转型中的关键材料,为镍生产国创造了巨大的经济机会。2021年IEA预计2020-2040年全球镍需求将增长20倍。2022年,印尼成为全球最大的镍生产国,占全球产量的39%,其中大多数已建成和正在建设的镍冶炼厂位于印尼的东部岛屿。根据MEMR的报告,截至2022年印尼有14家在运镍冶炼厂、年总产能305万吨,在建镍冶炼厂16座、年总产能252万吨。

目前印尼有用于镍冶炼的自备燃煤电厂7.28 GW,另有在建及拟建9.77 GW。根据CREA & GEM的报告,截至2023年7月印尼用于镍冶炼的自备燃煤电厂有在运53个、总装机容量7.28 GW,另有在建及拟建9.77 GW,其中7.65 GW(28台)在建、1.52 GW(4台)处于早期开发阶段、0.6 GW(5台)被搁置,新增的大部分火电厂位于Sulawesi和Maluku。

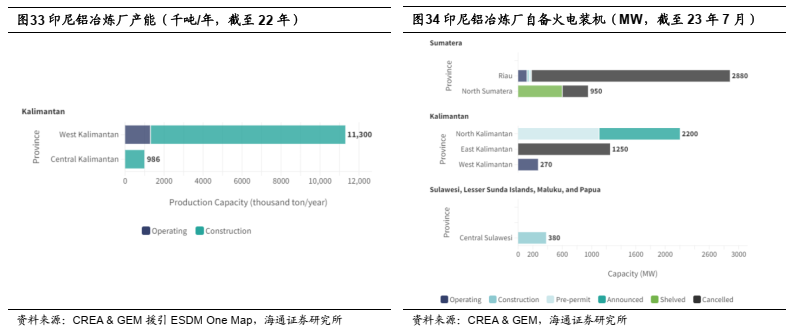

铝:冶炼产能和配备燃煤电厂有望快速增长

目前铝是世界上仅次于铁的第二大使用金属,截至印尼有铝冶炼在运产能130万吨和在建产能1100万吨。根据MEMR 2020年的数据,印尼的铝土矿储量为12亿吨,约占世界铝土矿储量303.9亿吨的4%。铝土矿可精炼获得氧化铝,而后熔炼生产铝,2-3吨铝土矿约可生产1吨氧化铝。根据ESDM One Map的数据,截至2022年印尼有2座在运铝冶炼厂、总产能130万吨/年,位于西加里曼丹,9座在建铝冶炼厂、总产能1100万吨/年。

目前印尼有用于铝冶炼的自备燃煤电厂0.4 GW,另有在建及拟建3.24 GW。根据CREA & GEM的报告,截至2023年7月印尼用于铝冶炼的自备燃煤电厂有10个、总装机容量0.4 GW,主要在西加里曼丹和廖内省,另有在建及拟建3.24 GW,其中0.41 GW(2台)在建、2.2 GW(3台)处于早期开发阶段、0.6 GW(2台)被搁置,主要位于加里曼丹岛北部和苏拉威西岛中部。

钢铁:在建产能高速增长,将贡献煤电需求主要增量

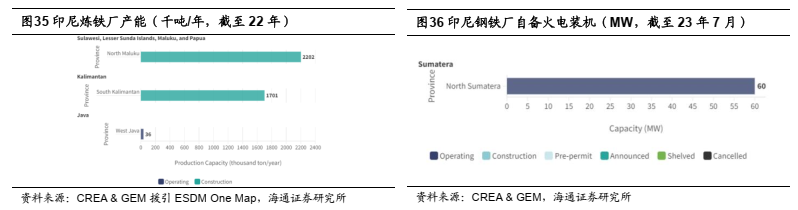

截至2022年印尼筹建的炼铁产能高达390万吨,或成为工业用煤炭需求的主要增量来源。根据CREA & GEM援引印尼钢铁工业协会(IISIA)的预测,2023年印尼钢铁产量将达到1580万吨,同比增长5.33%;国内消费量增长至1720万吨,同比增长6.17%。目前印尼在运的钢铁厂位于爪哇岛西部、年产能3640吨,另有在建产能高达390万吨,主要位于北马鲁古和南加里曼丹。目前尚不确定印尼是否会增加额外的自备电力来为在建的钢铁厂供电。

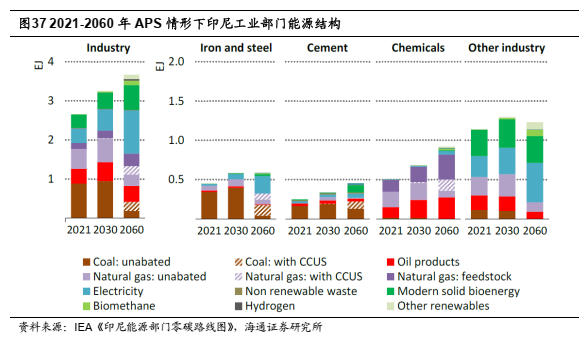

IEA预计至2030年印尼工业用煤需求增量主要来自钢铁生产,但其燃料份额将从2021年的3/4下降至2030年的2/3。根据IEA《印尼能源部门零碳路线图》,2021年煤炭约占印尼钢铁生产燃料的3/4,但随着能源使用效率的提高(改造钢厂和实现电气化),预计煤炭占钢铁燃料份额到2030年将下降至到2/3,到2060年将下降至不到1/3。长远来看,粗钢生产的创新技术,如配备CCUS的高炉、配备CCUS的天然气直接还原铁电弧炉、氢基直接还原铁等技术或降低钢铁生产的用煤需求。

印尼水泥行业用煤需求相对稳定,化工行业几无煤炭需求。根据IEA《印尼能源部门零碳路线图》,到2030年,煤炭在水泥行业需求的份额将保持稳定,但随着CCUS成本的下降和全球配备CCUS的窑炉的规模化部署,能够实现水泥降碳的创新工艺有望在2040年代取得进展。化工行业的煤炭需求相对较小,主要由于目前55%使用的燃料都是天然气制原料。

3.3 印尼煤炭出口情况

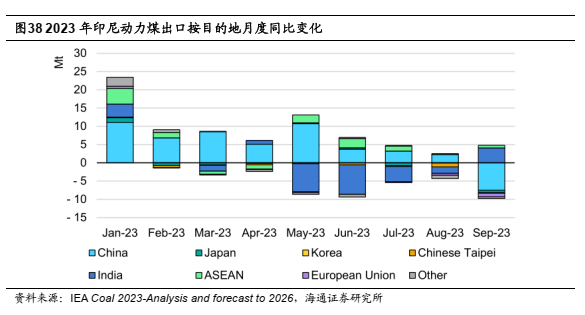

目前印尼为全球最大的动力煤出口国,由于区位优势出口相对更具韧性。目前印尼为全球最大的动力煤出口国,约占全球海运动力煤贸易的40%,出口量为第二和第三大出口国澳大利亚和俄罗斯的合计两倍多。印尼煤炭在国际市场的出口优势主要基于位置,由于大西洋市场的煤炭需求下降速度快于亚太市场,而中国、印度和东南亚约占印尼煤炭出口的约80%,其煤炭需求中短期仍然相对稳定,因此印尼的出口相对优于澳大利亚等其他煤炭出口国更具备韧性。

目前印尼出口煤炭约60%流向中国和印度,东南亚出口量有所提升。受益于亚太经济不断增长,印尼出口煤炭中中印占比从2010年的42%上升至2022年的61%,而日韩占比从2010年的26%降至2022年的11%,此外马来西亚、菲律宾等东南亚国家的出口量也有所上升。

中国:印尼最大的出口国,仍为进口煤炭的经济性选择

中国是印尼煤炭的最大进口国,低灰、低硫的印尼煤仍为中国重要的经济性选择。中国承诺在2030年实现碳达峰、2060年实现碳中和,意味着煤炭进口需求将逐渐减少。但进口低灰、低硫的印尼煤炭是与中国国内一些高灰、高硫煤炭配煤的绝佳选择,并且综合运费相对具备经济性。因为中国晋陕蒙等主产区生产的煤炭主要通过铁路运往北方港口,再运往山东、江苏、上海、浙江、福建、广东等沿海地区,而印尼产煤炭可以通过驳船比较经济地运往需求中心。

印度:印尼第二大出口国,未来或存双重风险

印度是印尼煤炭的第二大进口国,但印尼煤炭对其出口存在印度新能源发展超预期以及国内产量增加的双重风险。印度相对较为复杂,需求端和供应端都存在不确定性。印度政府承诺到2070年实现净零排放,并推动可再生能源的加速增长,太阳能光伏发电装机量在过去六年中增长了十倍;并且印度政府计划尽可能减少煤炭特别是动力煤的进口。印度国有煤炭公司是世界上最大的煤炭生产商,煤炭产量目标为10亿吨,并且政府开放私人开发对煤炭开采区块进行了连续几轮拍卖。

日韩:至2030年煤炭消费量或急剧下降

日韩的煤炭进口量与消费量相当,至2030年煤炭消费量或急剧下降。日本和韩国国内几乎不产煤炭,因此煤炭进口量和煤炭消费量几乎相当,并且都有到2050年实现净零排放的目标。目前日韩的煤炭需求约为2.5亿吨,至2030年或急剧下降,到2040年下降至0.8亿吨。

东南亚:中短期煤炭能源需求仍有增量

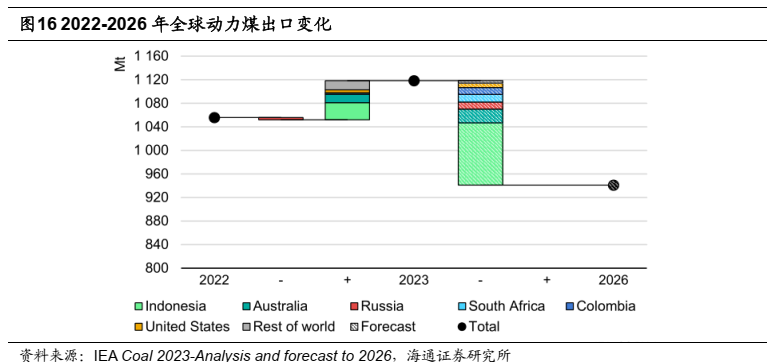

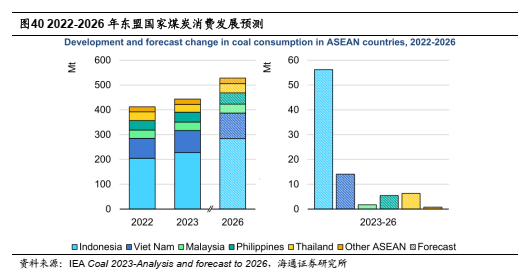

印尼煤炭在东南亚的主要出口国为菲律宾、马来西亚、越南和泰国。其中,泰国、越南和马来西亚做出了到2050年净零排放的承诺,但尚未纳入法律文件。根据IEA,东南亚煤炭需求将从2021年的约1.65亿吨下降至2050年的约1.1亿吨,但2023年-2026年东盟国家煤炭消费量将从4.44亿吨增至5.28亿吨,中短期煤炭能源需求仍有增量。

3.4 印尼煤炭需求展望

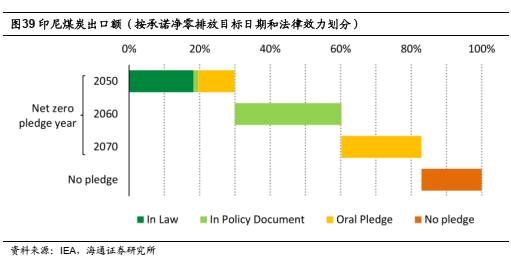

未来印尼煤炭需求变化主要取决于国内气候政策的落实情况以及主要出口国的能源转型目标和政策。国内方面,未来印尼对煤炭的需求将在很大程度上取决于政府实施的气候政策,尤其是与电力部门的脱碳、工业发展以及CCUS的部署有关。根据IEA在2021年的测算,在APS下,印尼的煤炭需求将从2021年的约1亿吨标准煤(Mtce)逐渐增加,至2030年达到峰值,至2040/2060年降至约9000/2500万吨煤当量。国际方面,影响印尼煤炭需求的关键是主要出口国的能源转型目标和政策。目前印尼煤炭出口额近85%的国家承诺未来实现净零排放,但目标期限和法律效力各不相同。

受电力行业发展和镍冶炼快速增长的推动,IEA预计印尼的煤炭消费量将在2026年增至2.84亿吨,2023-2026年CAGR达7.6%。根据IEA《2023-2026年煤炭市场分析与展望》,2022年东盟国家煤炭消费量约4.13亿吨,包括印尼(49%)、越南(20%)、马来西亚(9%)以及菲律宾(9%),预计2023年东盟国家消费量约4.44亿吨,其中印尼消费量约2.28亿吨(同比增长2300万吨),贡献主要需求增量,并且由于东盟地区强劲的经济增长以及在建的煤电装机,预计至2026年将增长至5.28亿吨,年均增速达6%,其中印尼煤炭需求由于镍冶炼的需求以及电力部门的快速增长,将增至2.84亿吨,年均复合增速达7.6%。

4. 风险提示

下游需求大幅下滑、保供稳价及限产政策影响需持续跟踪。

本文选自海通证券研究所研究报告:海通大宗商品产业链精品报告系列(6) | 煤炭专题之二:印尼—国内能源需求维持高位,煤炭出口增速有望趋缓。