市值 191 亿元的新凤鸣(603225.SH)豪赌 273 亿元出海印尼炼油。

目前涤纶行业六大龙头的共识是顺着产业链不断的向上延伸,由于聚酯产业链的利润与原油价格关联紧密,PX、PTA 等原材料价格的波动很大程度影响下游涤纶生产企业利润的稳定性,新凤鸣去年也在叠加影响下出现了上市以来的首次亏损。

相较于其他头部企业,目前仅剩新凤鸣与桐昆股份(601233.SH)未将产业链直接延伸至炼化行业,以此造成 PTA 等原材料内部供应的缺口,此次出海印尼炼油也是迫在眉急的扩张,由二者共同投资完成。

271 亿元印尼炼油

在 ” 原油炼化 -PX/ 乙二醇 -PTA- 聚酯 – 化纤 ” 产业链上,2022 年之前,新凤鸣只延伸到 PTA 环节。

在今年 6 月 26 日,新凤鸣公告正式启动泰昆石化(印尼)有限公司印尼北加炼化一体化项目,同日即已经通过董事会决议,7 月 13 日,该项目经临时股东大会决议通过,基本成型。

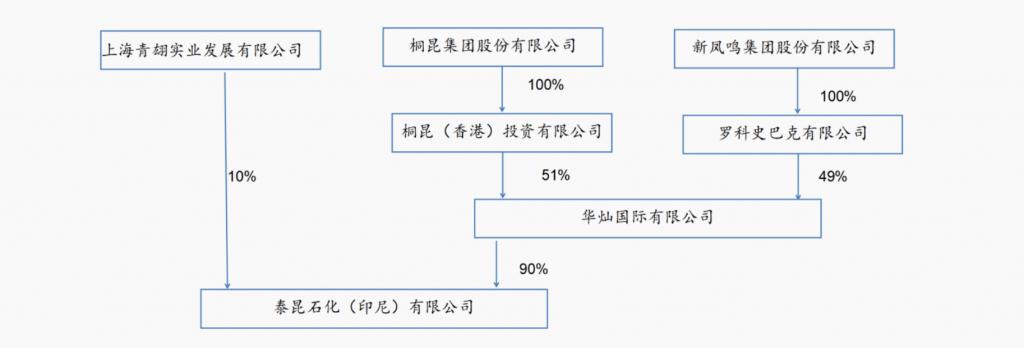

此次去印尼炼油是由新凤鸣与桐昆股份共同完成的。

桐昆股份和新凤鸣分别在香港成立全资子公司桐昆(香港)投资有限公司(以下简称 ” 桐昆香港 “)和罗科史巴克有限公司(以下简称 ” 罗科史巴克 “)。由桐昆香港和罗科史巴克在香港共同成立华灿国际有限公司(以下简称 ” 华灿国际 “),其中桐昆香港、罗科史巴克持股比例分别为 51% 和 49%。

同时,华灿国际和上海青翃实业发展有限公司(以下简称 ” 上海青翃 “)在印尼共同成立泰昆石化,其中华灿国际股权占比 90%,上海青翃股权占比 10%。经过穿透后,新凤鸣在泰昆石化中实际持股比例为 44.1%。

据公告披露,泰昆石化的项目含增值税筹资额(报批总投资)约为 86.24 亿美元,包括建设投资及增值税约 79.6 亿美元、建设期资金筹措费约 4.37 亿美元和铺底流动资金约 2.27 亿美元。

而这些资金中,约 26.15 亿美元由投资主体按比例自筹,剩余 60.09 亿美元则通过向国内外银行融资贷款进行筹措。

需要注意的是,以穿透后的持股比例计算,新凤鸣大约需要自筹 11.53 亿美元,对应承债 26.5 亿美元,折合人民币约为 273 亿元,而截至 7 月 19 日,公司收盘价为 12.52 元 / 股,总市值仅为 191 亿元。

截至 3 月 31 日,新凤鸣账面存在货币资金 95.33 亿元,但同时公司存在 124.39 亿元的短期负债、19.65 亿元的一年内到期的非流动负债,以及 88.35 亿元长期借款等带息负债。

预计泰昆石化的项目将产出 1600 万吨 / 年炼油,520 万吨 / 年对二甲苯(PX)以及 80 万吨 / 年的乙烯。

根据与印尼能矿部、印尼国家石油公司沟通情况,印尼现有炼油产能只能满足 60% 的国内成品油需求量,剩余的仍需要通过进口,因此,泰昆石化产出的 467 万吨 / 年成品油、硫磺等直接由印尼国内市场消化。

此外,每年生产的 847 万吨对二甲苯、醋酸、苯、丙烷等由中国国内市场消化,年产 118 万吨的聚乙烯 FDPE、EVA、聚丙烯等由中国、印尼及东盟市场共同消化。

其中,桐昆股份和新凤鸣所生产涤纶最需要的每年 520 万吨对二甲苯(PX)则是运回国内,供给两集团在浙江、江苏、福建的生产基地使用。

新凤鸣的这一场豪赌,赌赢了的话,预计实现税后年均利润 13.28 亿美元,最主要是延伸了产业链,缓解了原材料价格不稳定对公司产能及业绩的影响。

向上游延伸迫在眉睫

新凤鸣处于民用涤纶领域,主营业务为民用涤纶长丝、短纤及其主要原材料之一 PTA 的研发、生产和销售。

目前,国内涤纶长丝行业已经形成六大龙头,分别是桐昆股份、恒逸石化、新凤鸣、东方盛虹、恒力石化和荣盛石化,按 2022 年度产量计,新凤鸣位居国内民用涤纶长丝行业第三位。

聚酯产业链的利润与原油价格关联紧密,石脑油成本占 PX 生产成本 80% 以上,PX 成本占 PTA 生产成本 90% 以上,PTA 成本又占涤纶生产成本 60% 以上。因此,当原油价格上涨时,产业链下游生产企业的盈利空间会受到一定的挤压。

而国内 PX 供给不足,进口依存度高。2019 年开始,新凤鸣就两次通过资本市场筹措资金投向全资子公司独山能源进行 PTA 的生产。截至 2022 年末,独山能源 PTA 的产能大约为 500 万吨,主要用于满足公司内部聚酯生产需求,少部分对外销售。

但据新凤鸣披露的数据,以目前公司聚酯产能对应的需求来看,PTA 产能每年还有 115.6 万吨的缺口。预计到 2024 年 6 月,在目前产能扩建的进程下,PTA 产能缺口将扩大至每年 235.3 万吨。

在今年年初,新凤鸣也披露的新的非公开发行股票预案,公司拟募集 10 亿元资金投入 ” 年产 540 万吨 PTA 项目 “,达产后新凤鸣的 PTA 产能将超过每年 1000 万吨。

该笔定增由控股股东新凤鸣集团和实际控制人庄奎龙全额认购,发行价格为 8.75 元 / 股,仅为新凤鸣目前股价的 7 成左右。

在满足公司内部对 PTA 的需求后,独山能源也将对部分 PTA 产品进行对外销售,从过去新凤鸣少量的 PTA 销售收入也得以窥见原材料与涤纶市场的价差波动。

2022 年,新凤鸣 PTA 销售单价达到 5258.33 元 / 吨,较 2020 年的 3025.08 元 / 吨上涨约 73.82%。但同时,公司销售占比最高的涤纶长丝 POY 销售单价仅从 4907.53 元 / 吨上涨至 7000.72 元 / 吨,涨幅约为 42.65%,远不及上游原材料的涨幅。

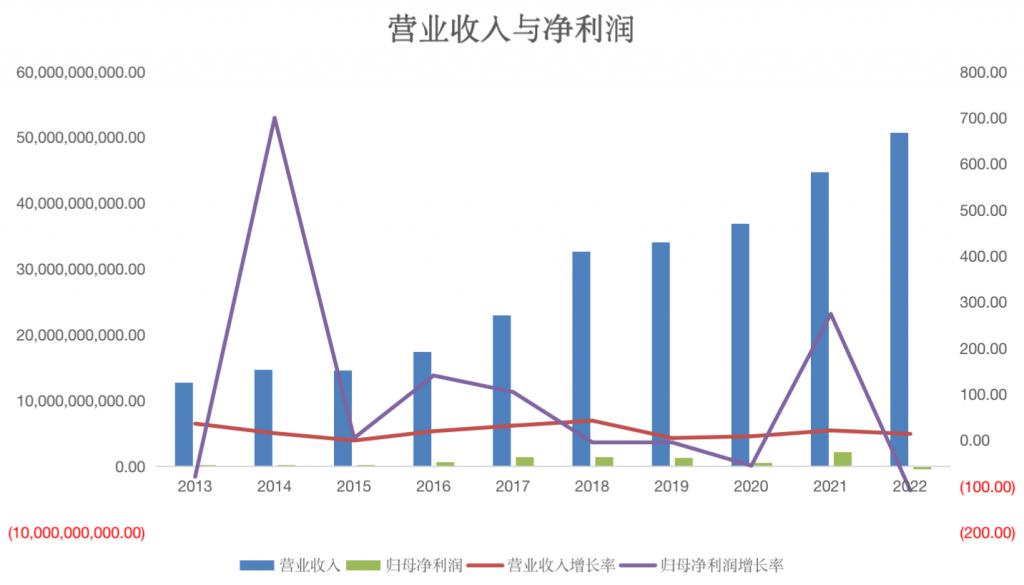

在这种价差的波动下,2021 年新凤鸣取得了上市以来的最好业绩,全年归母净利润达到 22.54 亿元,但在 2022 年公司则首次出现亏损,亏损额约为 2.05 亿元。2023 年一季度,原材料价格回落后,新凤鸣实现了扭亏。

在 2020 年至 2022 年期间,新凤鸣毛利率分别为 5.71%、10.7% 和 3.39%。对此波动新凤鸣解释为,聚酯涤纶行业经历景气低谷,行业受到成本端和需求端的双重冲击,盈利大幅下滑。

目前,继续向上游炼化行业延伸已经是整个行业趋势,聚酯龙头企业均不断完善产业链,拓展至涤纶上游原料 PTA 后又进一步向石油炼化行业延伸,逐步完成全产业链炼化一体化布局。

其中,恒力石化 2000 万吨 / 年炼化一体化项目、荣盛石化子公司浙石化 4000 万吨 / 年炼化一体化项目、恒逸石化文莱炼化一期项目 800 万吨 / 年炼化产能已全面投产。盛虹炼化的 1600 万吨 / 年炼化一体化项目也正式进入投产阶段,桐昆股份则通过参股浙石化 20% 股权切入炼化版块。

二代接班,庄氏父子齐上阵

正所谓 ” 上阵父子兵 “,虽然此前定增仍然由庄奎龙出钱,但如今新凤鸣的掌舵人已经交接给二代庄耀中。

目前,新凤鸣控股合计控制新凤鸣 37.48% 股份对应的表决权,为公司控股股东。同时,公司实际控制人为庄奎龙、屈凤琪和庄耀中一家三口,其中庄奎龙与屈凤琪为夫妻关系,庄耀中是庄奎龙与屈凤琪的儿子。

庄奎龙直接持有新凤鸣 22.07% 的股份,并通过新凤鸣控股、中聚投资间接控制公司 25.46% 的股份,屈凤琪直接持有新凤鸣 6.65% 的股份,庄耀中则通过尚聚投资、诚聚投资间接控制公司 3.45% 的股份,三人合计控制公司 57.63% 股份。

在 2023 年胡润全球富豪榜上,庄奎龙家族以 75 亿元的财富,位列榜单第 2774 位。

目前新凤鸣的实际管理人是庄耀中,其 2010 年从浙江大学毕业后即进入了新凤鸣,2017 年新凤鸣登陆上交所的同时,庄耀中也接任公司总裁。直到 2021 年,庄奎龙签署《表决权委托协议》,将其所持有的全部表决权委托给新凤鸣控股行使。

除了此次大手笔去印尼炼油外,在庄耀中掌控下的新凤鸣就是在不断的进行扩产。

新凤鸣在上市次年和 2021 年两次公开发行了可转债,分别募集约 22.14 亿元、7 亿元资金投向扩产纤维项目和 PTA 项目。2019 年新凤鸣还通过非公开发行募资 37 亿元资金,也全部由庄奎龙进行认购。

在频繁的募资扩产之后,新凤鸣的产能从 2017 年的 273 万吨增长到 2022 年的 630 万吨,市场占有率超过 12%。据公司预计,到 2023 年底,新凤鸣涤纶长丝产能将达到 740 万吨,涤纶短纤产能达到 120 万吨。

与之相对应的是,上市后新凤鸣营业收入规模持续扩大,由 2017 年的 229.63 亿元增长至 2022 年的 507.87 亿元,实现了翻倍增长。

不过,净利润却是起起伏伏,PTA 甚至在上游石油炼化行业原材料的供应却成为挚肘新凤鸣利润平稳增长的关键因素。

相较于行业其他公司来说,恒力石化、桐昆股份 PTA 年产能分别为 1160 万吨、720 万吨,荣盛石化、恒逸石化参控股 PTA 产能也达到 1900 万吨,均远高于新凤鸣现有的 500 万吨 PTA 产能。

目前 PTA 市场的话语权也牢牢掌握在逸盛石化、恒力石化等大厂手中,前面提到的行业内六大龙头企业也只剩下桐昆股份和新凤鸣没有直接将产业链延伸到炼化,进一步向产业链上游延伸也已经是当下新凤鸣不得不做的事情。(蓝鲸财经 徐晓春 xuxiaochun@lanjinger.com)